Abril 2025

BOLETÍN VOCES DEL CEP – N°15

En esta edición del boletín Voces del CEP, dedicado al análisis de temáticas relevantes para Chile, compartimos una columna de nuestro coordinador académico, Sebastián Izquierdo, quien analiza la situación fiscal y entrega orientaciones sobre posibles ajustes al gasto, entre otros aspectos.

Ajuste fiscal: en la urgencia de lo posible

Por: Sebastián Izquierdo, coordinador Académico CEP

Gastar más de lo que ingresamos. Lo que parecía una herejía hace algunas décadas se ha transformado en la nueva normalidad de las cuentas públicas. Dado los ingresos esperados, aún estamos a tiempo de enmendar el rumbo, ajustando el gasto donde es posible —aunque políticamente difícil—, mejorando su eficiencia y reorientándolo hacia la inversión, clave para el anhelado crecimiento. Se puede, y lo más importante: se puede ahora. Aquí, algunas recomendaciones.

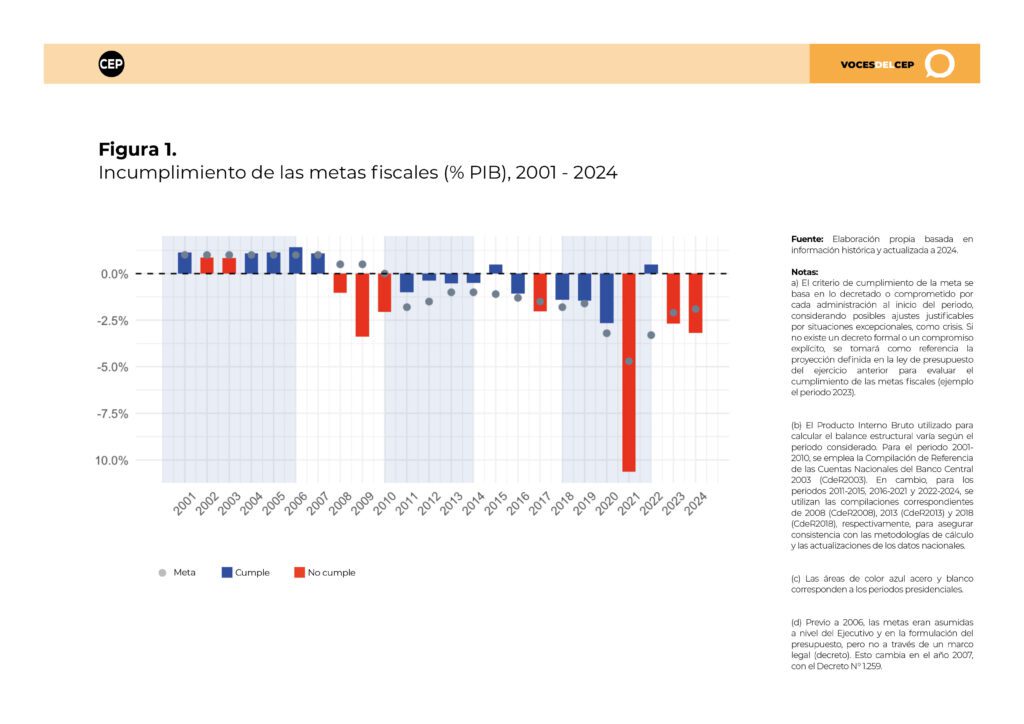

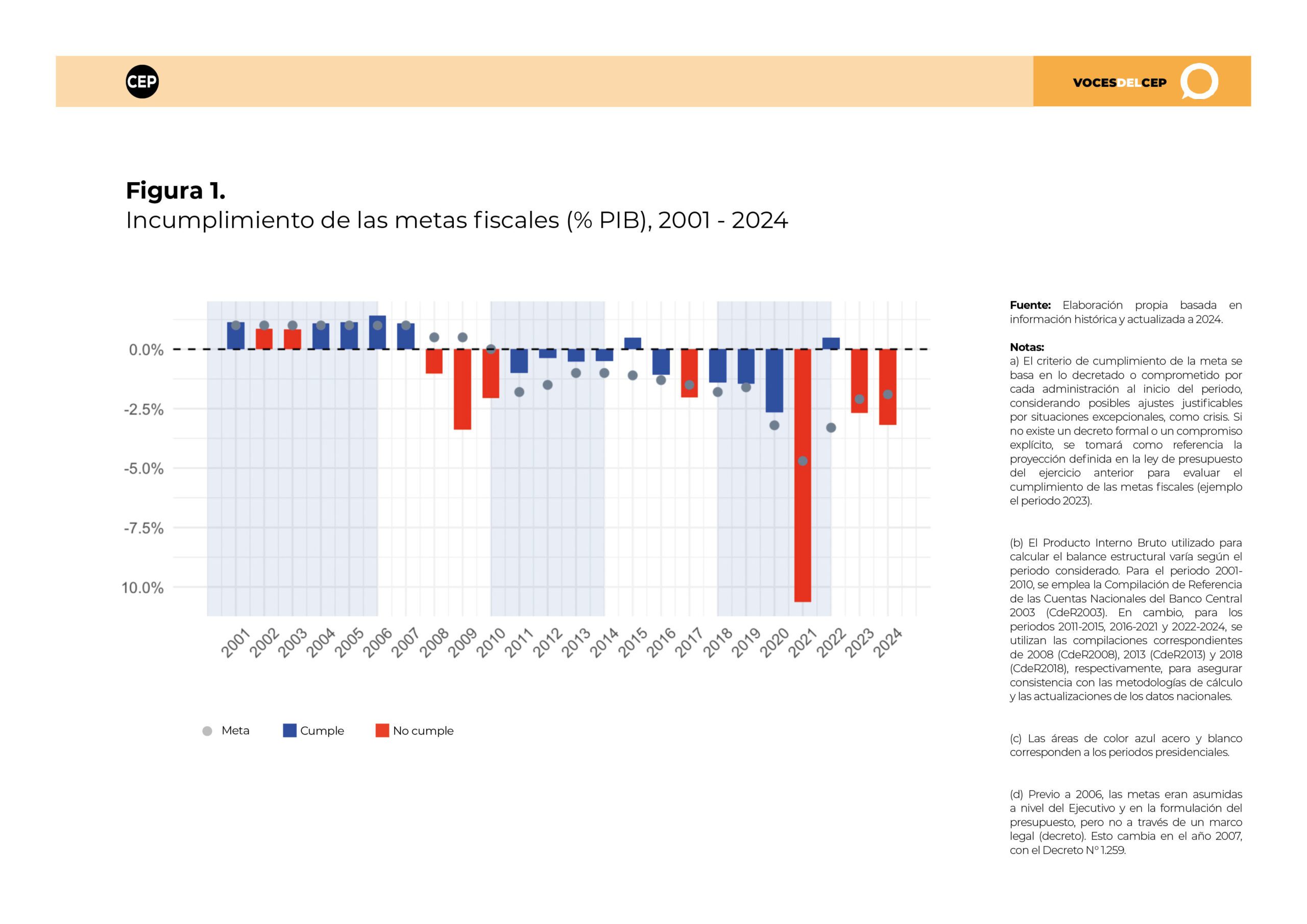

Desde 2001, Chile ha cumplido sus metas fiscales -o proyecciones supuestas- sólo en quince ocasiones. Para ponerlo en perspectiva, en 24 años, más de un tercio del período transcurrido ha estado marcado por un gasto público superior a los ingresos del Estado. Es razonable que existan desviaciones en contextos excepcionales; sin embargo, su recurrencia en períodos normales revela una falta de consistencia en la política fiscal. El problema es que esta tendencia parece haberse normalizado desde 2008, afectando la credibilidad y el compromiso con una senda de consolidación fiscal. Con los dos últimos déficits y las actuales proyecciones para este año —si no se mitigan—, no parece que ese rumbo vaya a cambiar. ¿Y qué hacemos ante esta nueva realidad que parece inexorable? Partamos por identificar su origen y magnitud.

(Puedes ver la figura en mayor detalle haciendo clic aquí)

(Revisa la tabla de «Metas Históricas» aquí)

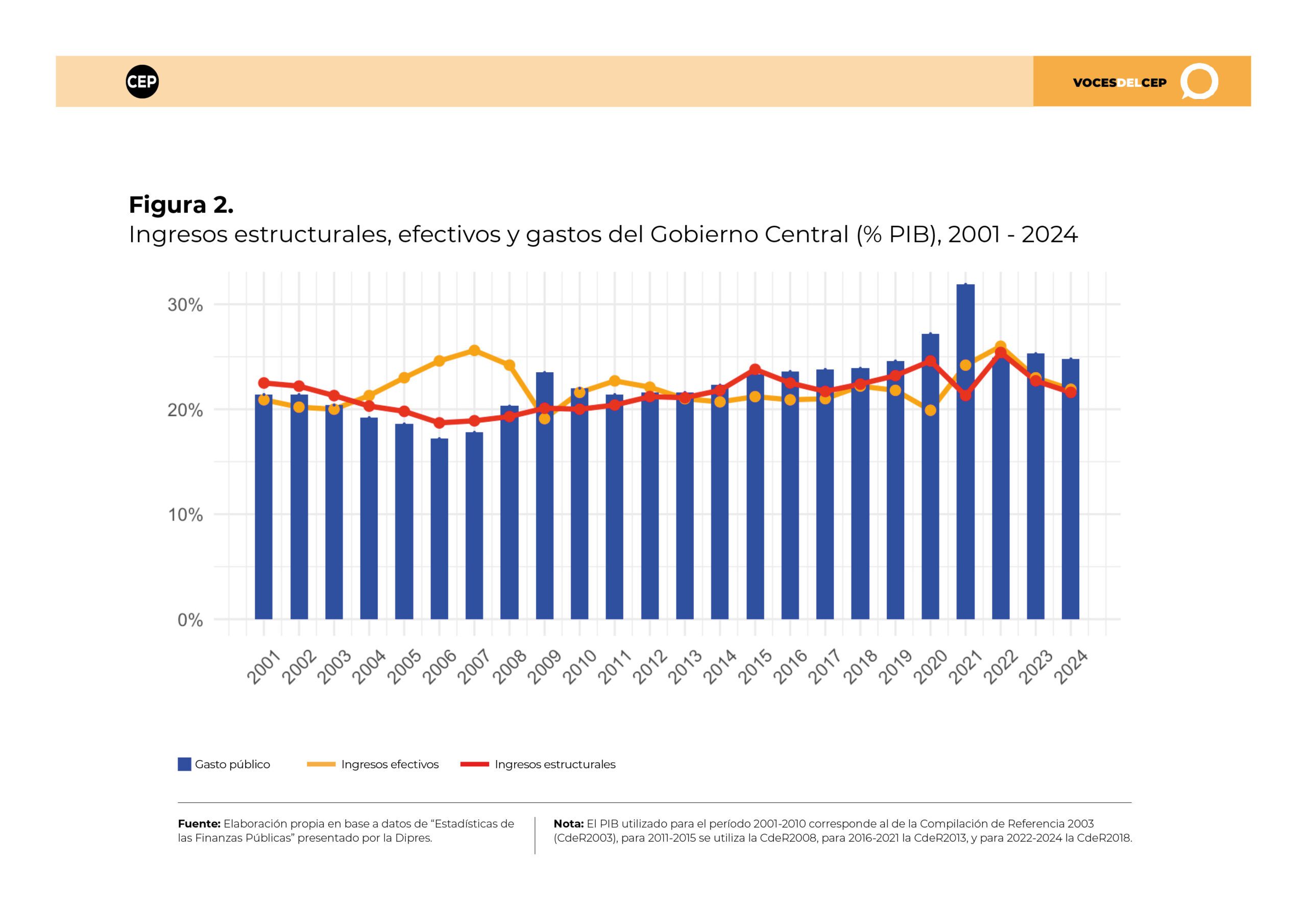

Hace más de una década que la política fiscal chilena viene enfrentando presiones crecientes sobre su sostenibilidad. Desde la crisis financiera de 2008, el gasto público ha superado sistemáticamente los ingresos estructurales en 15 de los últimos 17 años. Esta tendencia ha generado déficits fiscales persistentes y, aun en ausencia de shocks, un crecimiento de la deuda pública superior al observado en períodos anteriores.

(Puedes ver la figura en mayor detalle haciendo clic aquí)

Hay que sumar que ese desequilibrio se ha gestado en un contexto de desaceleración progresiva y bajo dinamismo económico: mientras entre 2010 y 2019 el crecimiento tendencial promedio fue de 3,3% anual, en el bienio 2023–2024 se redujo a 1,4%, y las proyecciones para los años venideros apuntan a un modesto 2% (IPoM 2025). A ello se añaden mayores presiones de gasto fiscal acompañados de políticas tributarias cuya recaudación ha sido inferior a la prevista: entre 2023 y 2025, la Dirección de Presupuestos cambió a la baja sus proyecciones de estos ingresos en torno al 1% del PIB anual (Dipres 2025).

Sobre esta trayectoria se superpusieron impactos como el estallido social y la pandemia, que exigieron un uso intensivo de los activos financieros soberanos para financiar los grandes déficits. Si bien en 2022 se logró un ajuste transitorio del balance estructural de 0,2% del PIB, impulsado por una significativa reducción del gasto del 23%, en los dos años posteriores -sin crisis- se registraron niveles de gasto fiscal incompatibles con las metas y superiores a los ingresos estructurales.

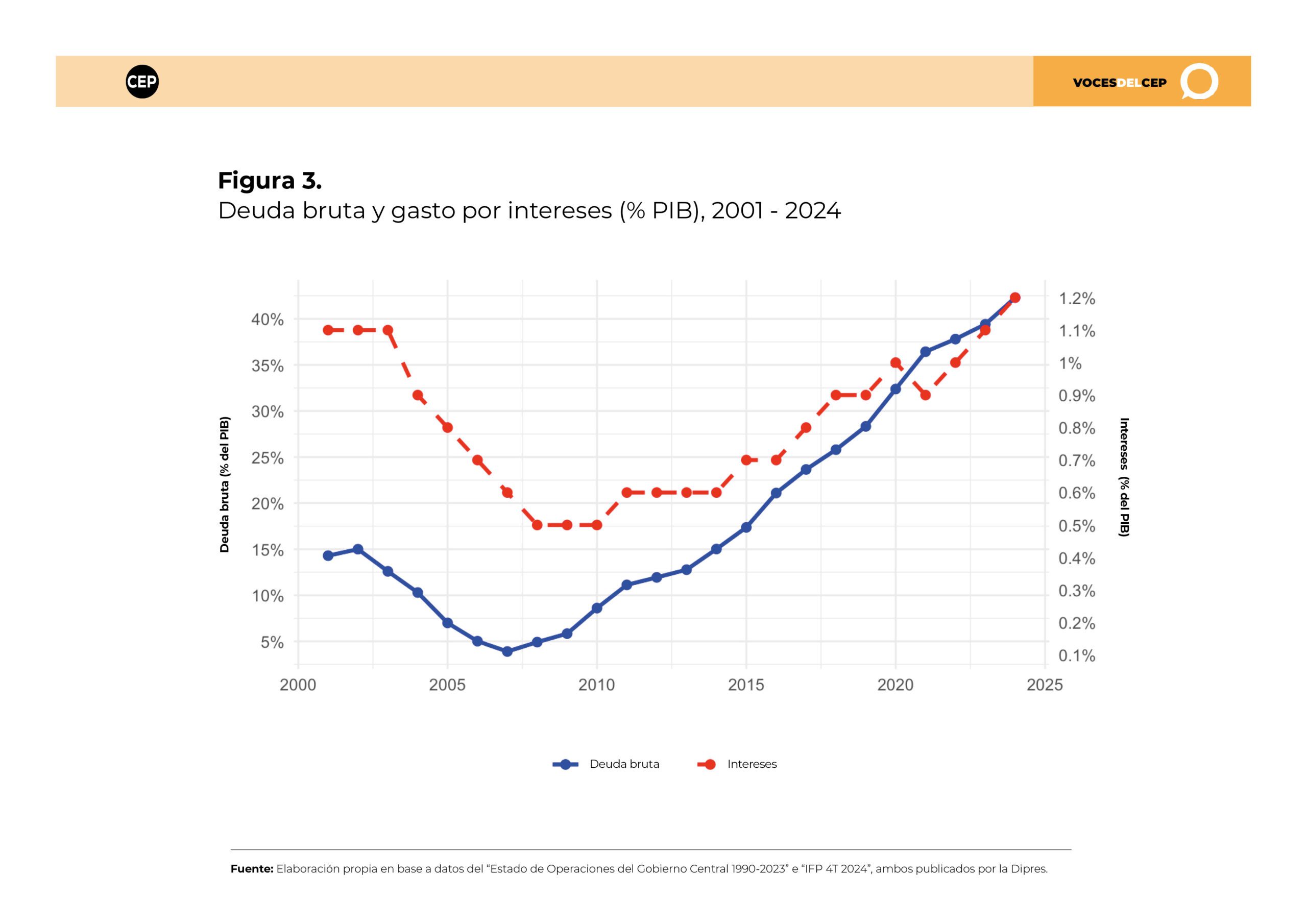

Aunque cierto desbalance era esperable, preocupa su magnitud: tanto el déficit efectivo como el estructural se mantuvieron en torno al 3% del PIB, superando las metas presupuestarias, cuando el promedio en años sin pandemia ha sido de solo 1,2% del PIB. Pese a que la deuda bruta se mantiene bajo el umbral prudente del 45% del PIB, su cercanía al límite y su trayectoria son motivo de preocupación. Déficits persistentes podrían empujarla a superar ese nivel en el corto plazo.

Como advertimos, éste no es un fenómeno reciente: el compromiso efectivo con la disciplina fiscal ha sido intermitente, incluso en un periodo marcado por importantes avances institucionales. De ahí surge la inquietud sobre cómo habría sido la trayectoria fiscal sin este fortalecimiento. Nunca conoceremos el contrafactual, pero la experiencia sugiere que el fortalecimiento de la institucional fiscal importa y debe continuar (ver Para Profundizar 1).

Más allá de posibles sesgos de optimismo en la fijación de metas, la relación entre ingresos y gastos revela una tendencia persistente del gasto público a superar los ingresos estructurales. Esto sugiere que la inercia y ciertos gastos adicionales como la PGU, sólo por citar uno, junto con un menor potencial de recaudación y bajo crecimiento, ha generado una brecha negativa en los próximos 4 años de, al menos, 0,4% del PIB promedio anual.

Una posible hipótesis es que el deterioro fiscal no se explica únicamente por eventos extraordinarios o decisiones puntuales, sino que también refleja crecientes dificultades del sistema político para establecer prioridades, postergar ciertos compromisos o reevaluar el gasto con una mirada de largo plazo. Estas tensiones se hacen actualmente más visibles debido al bajo dinamismo económico y sus consecuencias sobre la recaudación. Además, esto ocurre en un contexto de demandas sociales crecientes y de un sistema cuyos incentivos fomentan la fragmentación institucional, impidiendo la construcción de los acuerdos necesarios para la toma de decisiones de largo plazo. Todo ello ha derivado en una progresiva desvinculación entre los compromisos de gasto y la capacidad estructural de financiamiento.

Nueva realidad fiscal

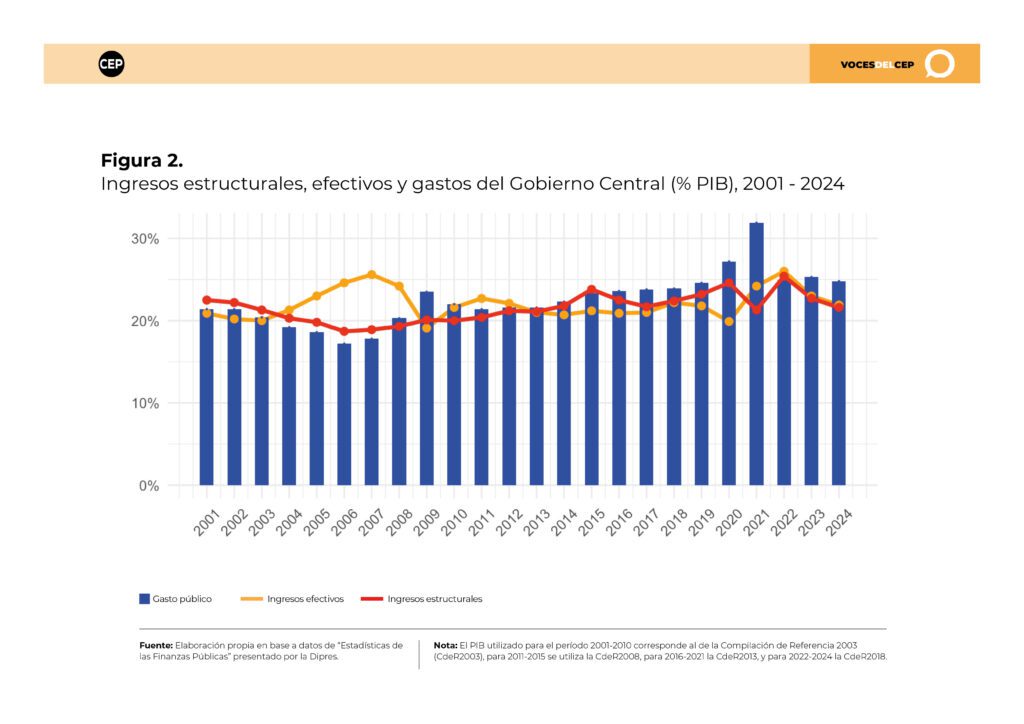

En ciertos períodos de bajo crecimiento, los altos ingresos provenientes del cobre y, más recientemente, del litio, permitieron disimular el desalineamiento entre el gasto y los ingresos efectivos. Hoy, esa ventana se ha cerrado parcialmente con la corrección por transitoriedad de los ingresos estructurales por litio en la metodología de Balance Estructural.

Las proyecciones oficiales de la Dipres, ya advertidas por Medina et al. (2019) argumentando que sería improbable que se registre un aumento considerable de los ingresos efectivos y estructurales en los próximos años, muestran que los ingresos estructurales estimados para los próximos años no son consistentes con los compromisos de gasto ni con las metas supuestas de convergencia al balance estructural hacia 2029.

Además, esas proyecciones no consideran presiones de gasto adicionales -por ejemplo, el reajuste de los empleados públicos, que ha oscilado entre el 1,9% y el 4,5% del gasto del Estado en la última década- ni menos permiten generar ahorros para tiempos desfavorables. En este contexto, el ajuste fiscal se vuelve ineludible: según estimaciones oficiales, dado los ingresos proyectados, se requeriría reducir el gasto en US$1.500 millones en 2025 y, entre 2026 y 2029, el monto promedio sería similar cada año. Pero el desafío es estructural. Mientras en el pasado fue posible expandir el gasto a tasas cercanas al 4,9% anual, hacia adelante sólo habría espacio para crecimientos en torno al 1,5% (CFA 2024).

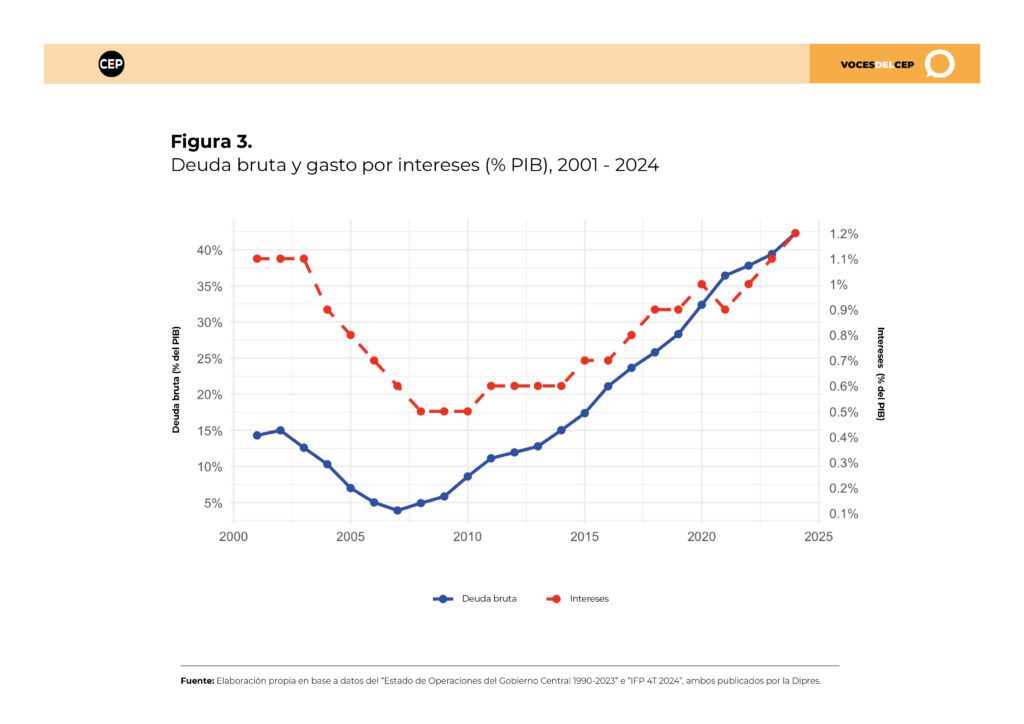

La nueva realidad fiscal no solo exige crecer más o buscar mayor recaudación futura, sino, sobre todo, revisar la trayectoria del gasto y estabilizar la deuda bruta, que pasó de 3,9% del PIB en 2008 a 42,3% en la actualidad, identificando espacios de eficiencia para resolver las actuales carencias de la población.

(Puedes ver la figura en mayor detalle haciendo clic aquí)

La sostenibilidad fiscal no es sólo una meta técnica, sino una condición esencial para un desarrollo responsable: implica ahorrar en tiempos normales, contar con recursos en momentos críticos y asegurar que todo gasto permanente se respalde con ingresos permanentes, ya que las políticas públicas deben ser sostenibles en el tiempo.

Sin embargo, algo no cuadra: hoy el país destina 1,2% del PIB anual al pago de intereses, exactamente lo mismo que mantiene en ahorros en el Fondo de Estabilización Económica y Social (FEES), cinco veces por debajo del nivel recomendado por el Fondo Monetario Internacional.

Gasto público en la mira

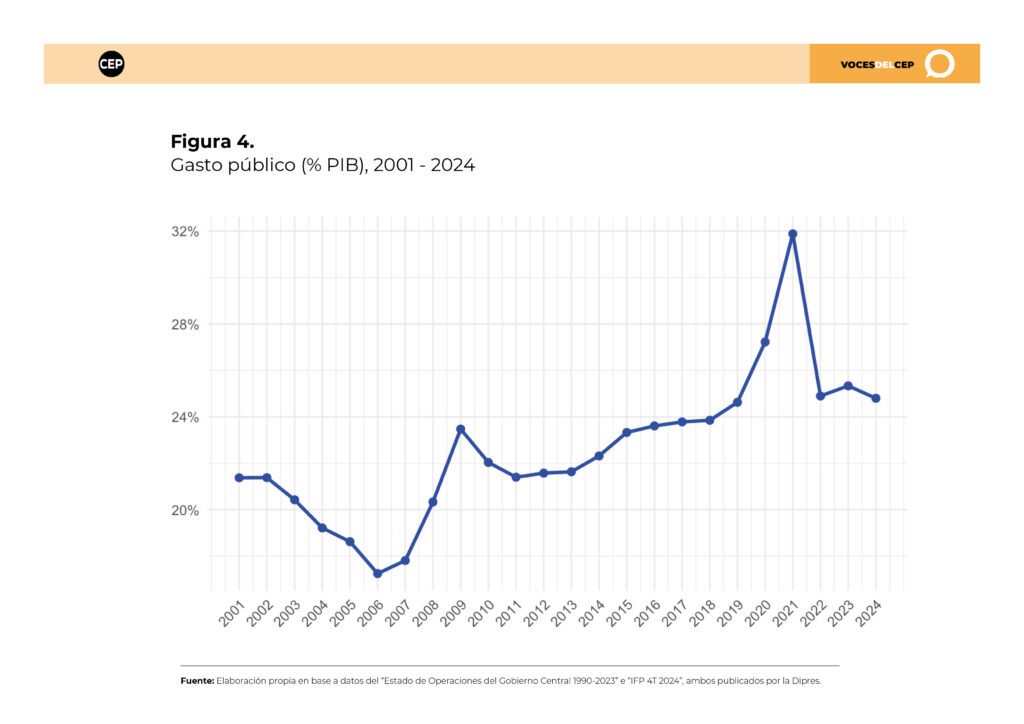

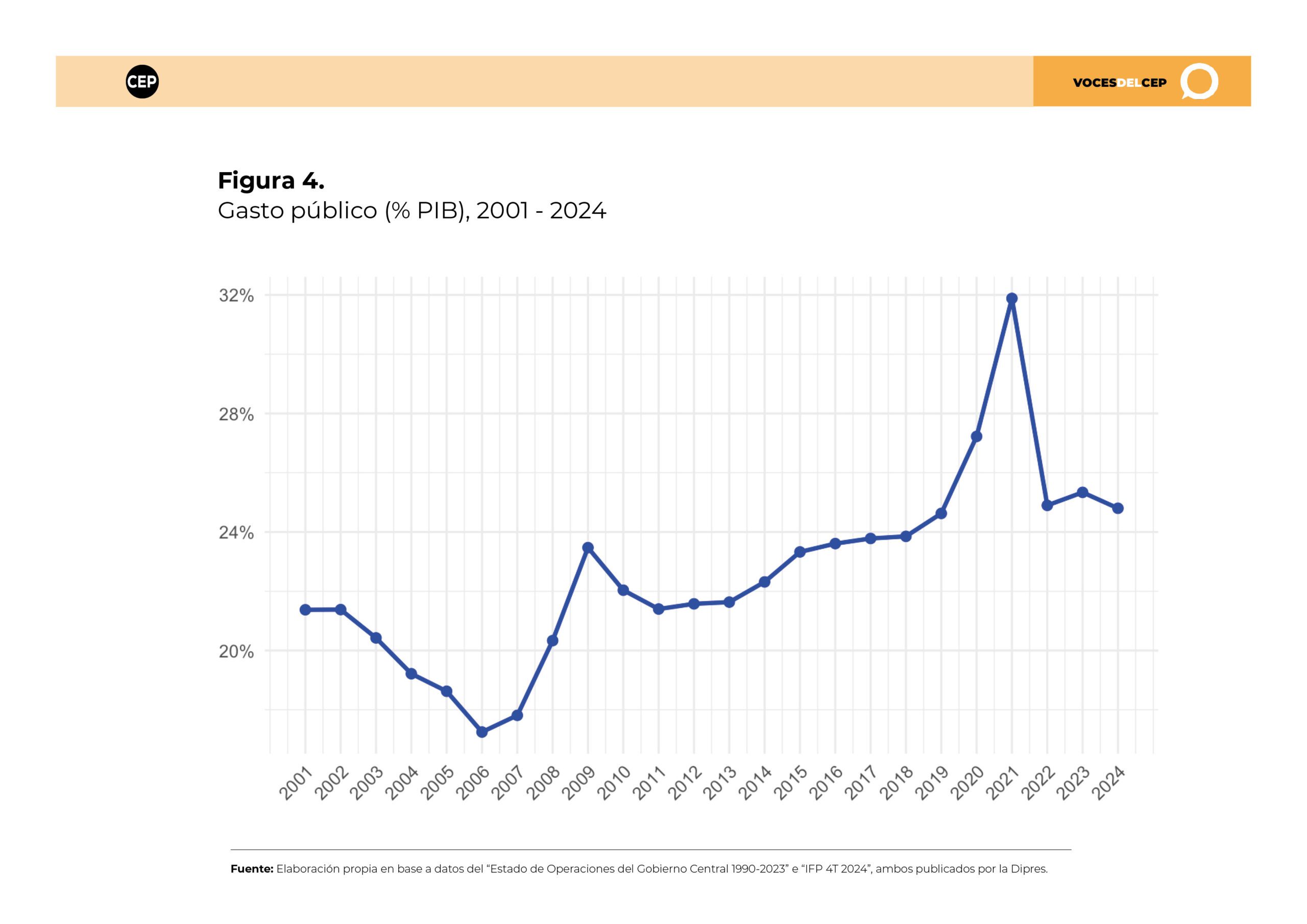

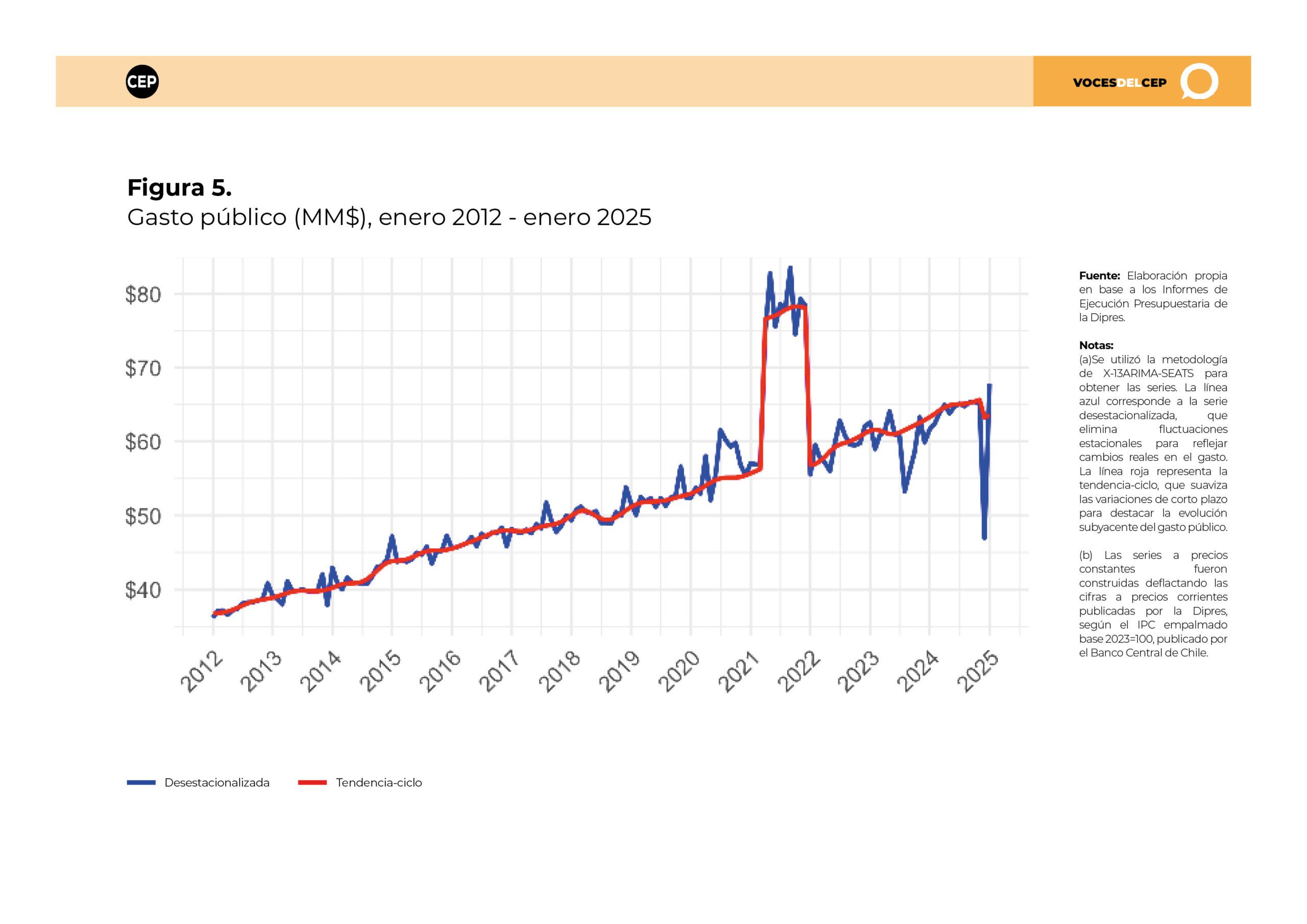

El estallido social de 2019 y la pandemia que lo siguió no sólo provocaron un aumento temporal del gasto público, sino que marcaron un punto de inflexión: desde entonces, pese al significativo ajuste, el gasto como porcentaje del PIB no ha logrado retornar a niveles previos a dichos sucesos.

(Puedes ver la figura en mayor detalle haciendo clic aquí)

La Figura 5 refuerza este diagnóstico. Incluso descontando estacionalidad, la tendencia del gasto en términos reales se estabiliza en una trayectoria algo más alta y persistente que antes de 2020. En conjunto, los gráficos indican que el gasto postcrisis se consolidó en un nuevo nivel cercano a 25%, con implicancias fiscales relevantes. En el periodo pre-estallido y pandemia, entre 2015 y 2018, el gasto alcanzó en promedio relativamente estable de 23,6%.

Desde el 2019, excluyendo 2020 y 2021 (donde se alcanzó un pico cercano al 30% del PIB), los niveles de gasto son más elevados, en torno al 25%, muy por sobre el promedio histórico e incluso con los años previos a la pandemia. Con las proyecciones de ingresos actuales, se requiere un ajuste de al menos 0,4 puntos del PIB anual entre 2026 y 2029 para eliminar el déficit, y aún mayor si se busca generar superávit para reconstruir el FEES.

(Puedes ver la figura en mayor detalle haciendo clic aquí)

En conjunto, las figuras 4 y 5 muestran que el esfuerzo de consolidación de 2022 fue transitorio, y que la trayectoria del gasto no ha retornado a su nivel previo.

Dado que el gasto no volvió a su nivel previo y se estabilizó en una trayectoria más alta y persistente, se requiere una estrategia fiscal de mediano plazo que combine disciplina, revisión de prioridades y el fortalecimiento continuo del marco institucional que propicie convergencia y sostenibilidad.

¿Dónde y cómo gastar mejor?

Según Pessino et al. (2018) incluso si los gobiernos necesitan gastar menos en total, se pueden proporcionar los mismos o incluso más servicios si se encuentran maneras de ser más inteligentes sobre el gasto, es decir, hacer que cada peso rinda.

Aunque la fuerte orientación del gasto hacia funciones sociales dificulta el ajuste (ver Para Profundizar 2), no lo hace imposible. Hay caminos que se pueden explorar y aquí proponemos algunos:

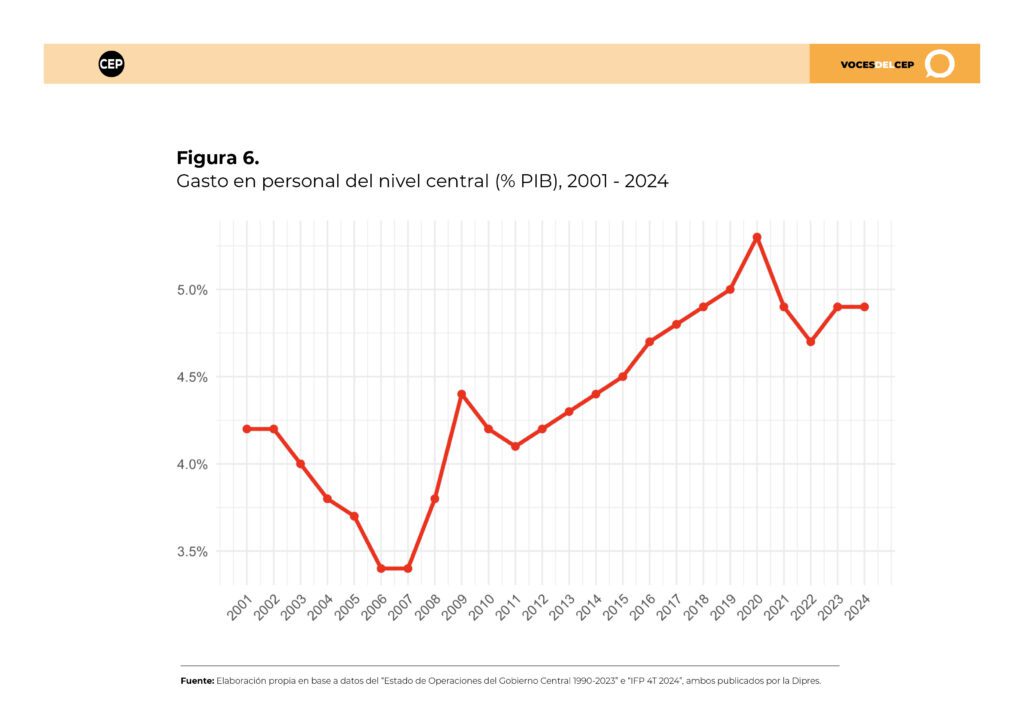

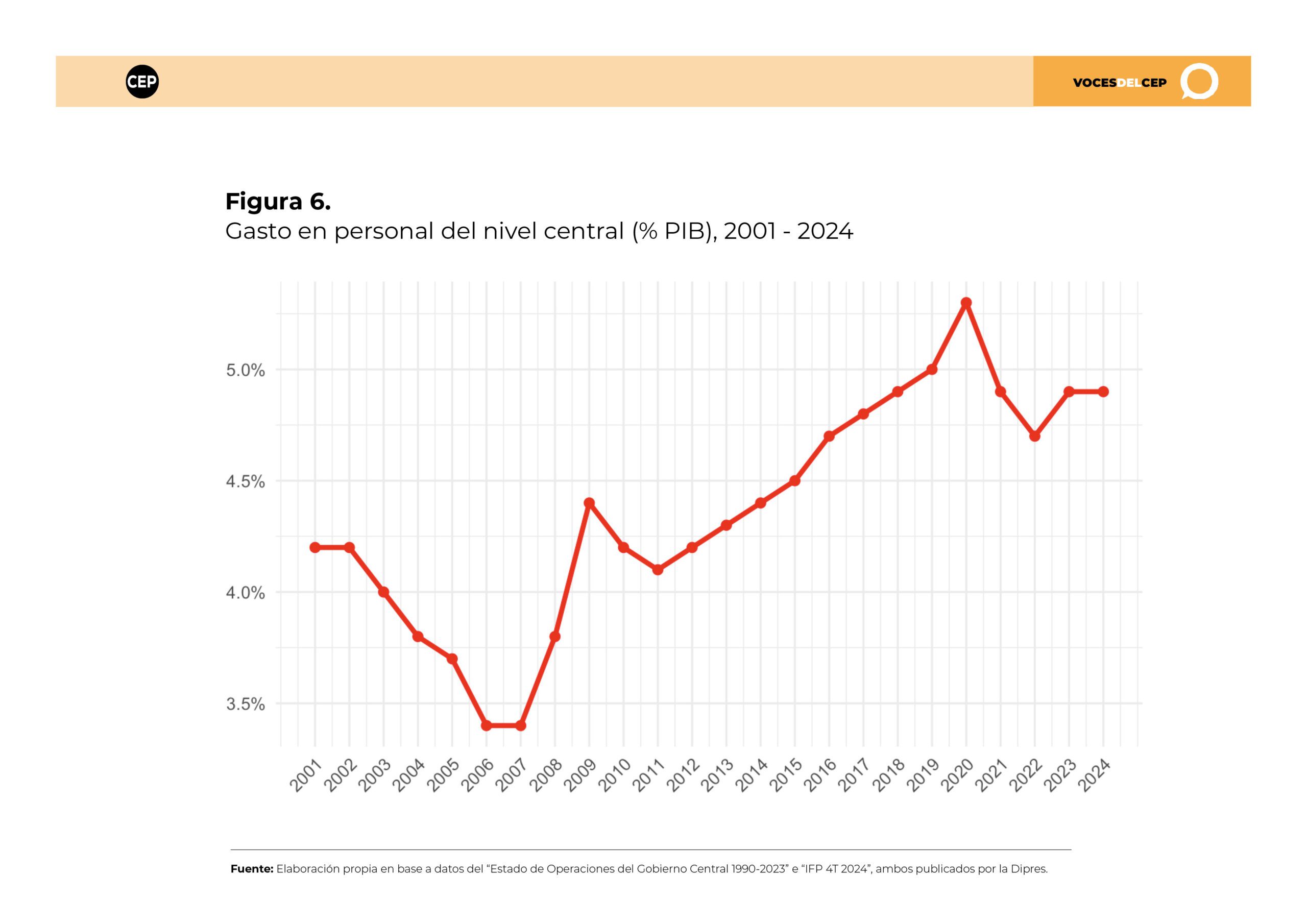

1.- Alza del empleo Público

El crecimiento sostenido del empleo público ha reavivado un debate crucial sobre la eficiencia y eficacia del gasto estatal. La Figura 6 —en porcentaje del PIB—, ilustra prácticamente una tendencia creciente de este gasto, por sobre el crecimiento de la economía.

A nivel central, en la primera mitad de la última década ha habido un aumento gradual en el gasto en personal público, seguido de una cierta estabilización en los últimos cinco años. Este crecimiento inicial superó el ritmo de expansión del PIB, lo que incrementó su peso relativo. En la segunda mitad, en cambio, la evolución del empleo público respecto del PIB muestra un comportamiento más irregular (Dipres 2024).

Aunque en los últimos años no se ha observado un aumento del gasto en personal como proporción del PIB, sí ha crecido la participación del empleo público en los ocupados totales, manteniéndose en un nivel relativamente estable desde 2011 (INE, 2024).

Dicho aumento ha sido particularmente pronunciado en los municipios, donde, según el Anuario Estadístico del Empleo Público de la Dipres, entre 2022 y 2023 se registró un incremento del 11,1%. Esta realidad obliga a preguntarnos: ¿estamos gastando mejor o simplemente estamos gastando más?

(Puedes ver la figura en mayor detalle haciendo clic aquí)

Pero más preocupante aún es la falta de transparencia en la información sobre el personal público, más allá del nivel central. Como señala la misma Dipres, no se dispone de un registro administrativo completo y actualizado. Particular preocupación existe por la gestión de licencias médicas en el sector público ya que generan un problema crítico: el ausentismo es elevado y su frecuencia casi triplica la del sector privado (OCEC-UDP 2024), afectando los costos y la continuidad de los servicios.

A ello se suma una paradoja estructural: se pagan salarios en promedio 20% superiores a los del sector privado para trabajadores con características observables similares (Vergara 2018), pese a la alta estabilidad laboral. Esta combinación genera incentivos poco alineados con la eficiencia del gasto. Para abordarlo, se requiere un nuevo Estatuto Administrativo basado en el mérito, con movilidad entre servicios, evaluaciones exigentes y contratos indefinidos con indemnización por desvinculación. Propuestas existen (CEP et al., 2019).

2.- Desbalance entre gasto corriente y gasto de capital

Como ha señalado el Consejo Fiscal Autónomo (CFA, 2024), llevamos cerca de dos décadas en las que el Estado ha ejecutado sistemáticamente menos gasto en capital —particularmente en inversión— y más en gasto corriente, como sueldos y servicios, respecto de lo presupuestado. Esta forma de gastar es preocupante, porque crea compromisos permanentes difíciles de ajustar en el futuro y reduce la capacidad del país para crecer, ya que la inversión es clave para impulsar el crecimiento potencial de la economía.

Además, las proyecciones más recientes anticipan una fuerte y poco habitual caída en el gasto en inversión para los años 2027, 2028 y 2029 (Centro de Políticas Públicas USS 2025), lo que podría agravar aún más esta tendencia.

A ello se suma un problema estructural de la Ley de Presupuestos: al exigir la ejecución del gasto dentro del mismo año fiscal, se producen sobreejecuciones en diciembre, lo que a su vez desincentiva no solo la eficiencia y el ahorro, sino también la inversión en capital, en comparación con el gasto corriente, cuya ejecución resulta más expedita.

3.- Desconexión entre gasto y desempeño

Si el problema fiscal se redujera a un exceso de gasto, la solución sería meramente cuantitativa. Sin embargo, la evidencia apunta a un desafío más complejo: la composición y calidad del gasto.

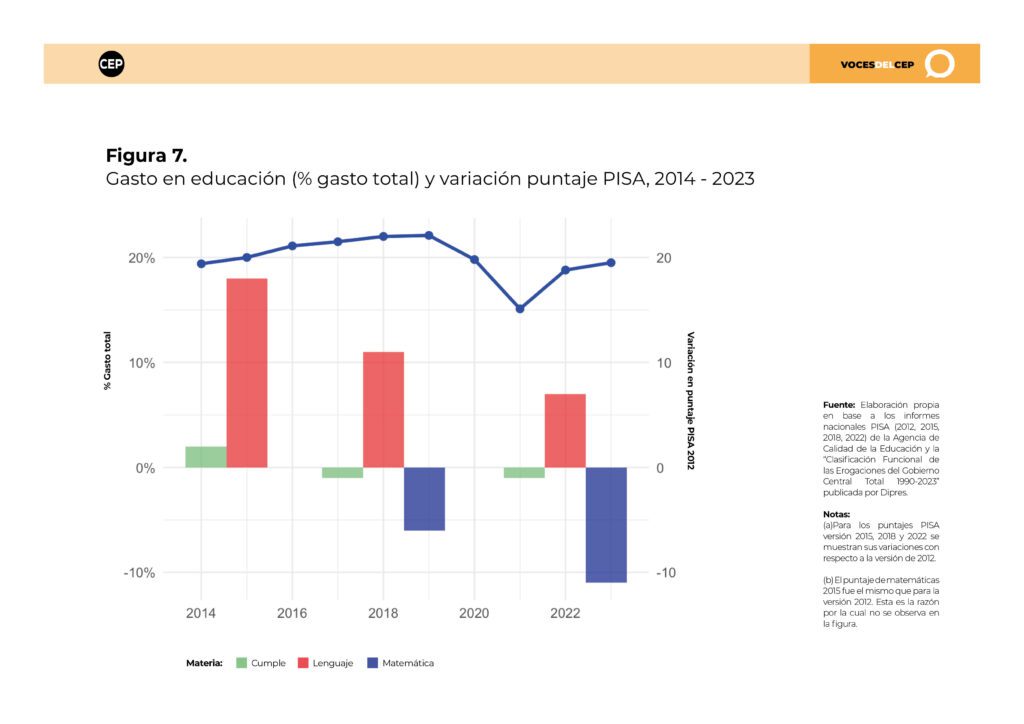

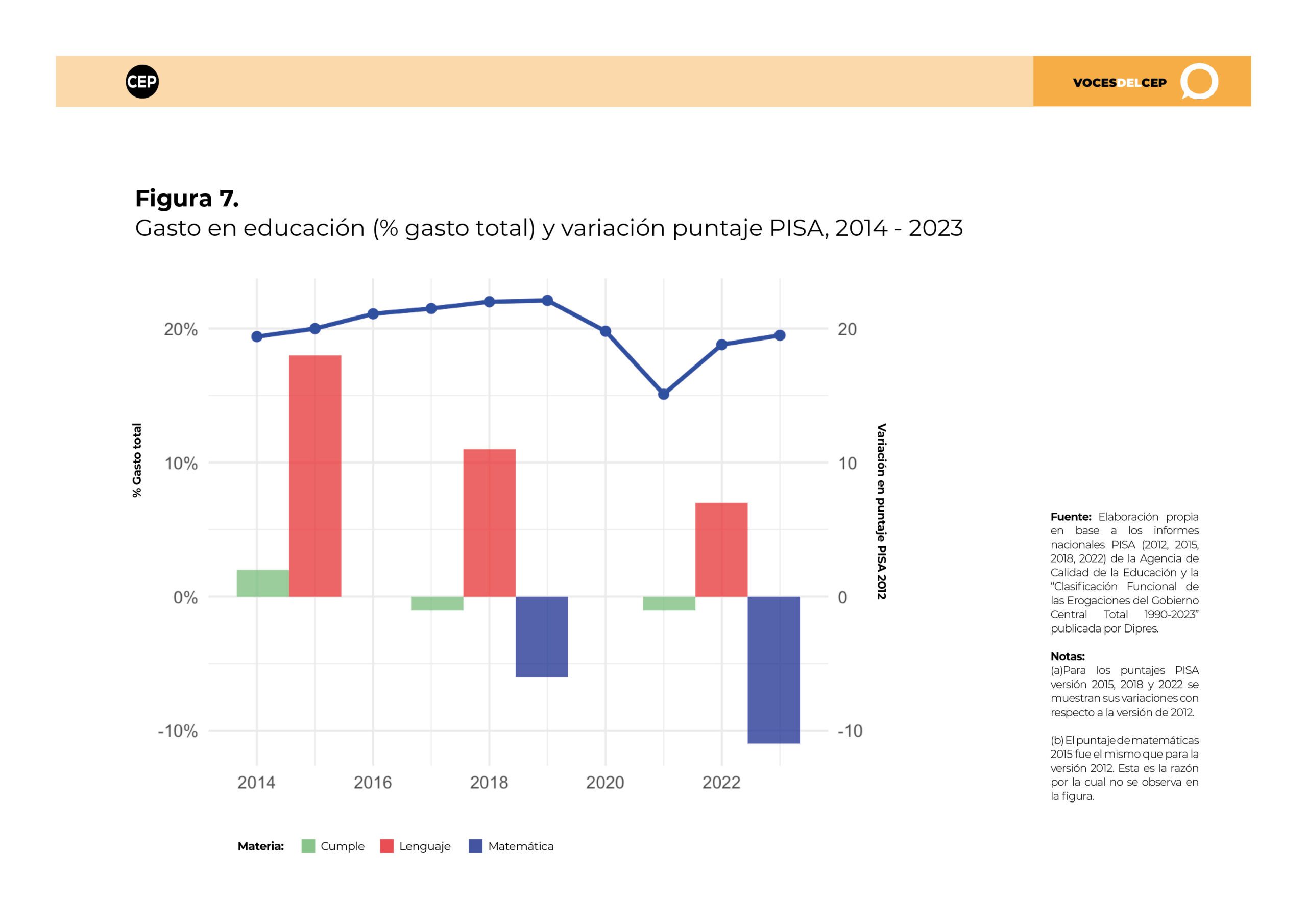

En este contexto, la asignación eficiente de los recursos adquiere un rol central. La educación ofrece un ejemplo paradigmático. Según Education at a Glance 2024 de la OCDE, Chile destina un 5,9% de su PIB a educación por sobre el promedio de 4,9%, lo que refleja una prioridad fiscal clara. No obstante, los resultados en las pruebas PISA 2022 permanecen estancados o en retroceso, especialmente en matemáticas. La Figura 7 muestra esta desconexión entre el aumento del gasto y la evolución de los aprendizajes.

(Puedes ver la figura en mayor detalle haciendo clic aquí)

Como afirma un estudio del CEP (Izquierdo 2023), “Chile supera el promedio en gasto por alumno, pero no en aprendizajes”, lo que evidencia una brecha crítica entre inversión y resultados. No se trata solo de cuánto se gasta, sino de cómo y dónde se gasta.

Este desafío va más allá del ámbito educativo: el gasto en salud, por ejemplo, ha aumentado de forma sostenida, pero las listas de espera también lo han hecho. Lo mismo ocurre en otros sectores. De hecho, según la OCDE (2018), la distribución del ingreso en Chile muestra escasa mejora tras impuestos y transferencias, a diferencia del resto de los países del bloque.

4.- Programas mal evaluados

Según datos oficiales (Dipres 2023), más del 25% de los programas públicos evaluados por el gobierno presentan una focalización inadecuada o parcial. A su vez, otro informe advierte que un 0,85% del PIB se destina a programas sociales con evaluaciones cuyas evaluaciones anuales de Dipres son insuficientes, de desempeño bajo o malo.

Adicionalmente, la proporción de programas con mal desempeño supera con creces a aquellos con evaluaciones positivas. Para 2023, los programas calificados como insuficientes, bajos o de mal desempeño acumulan un presupuesto total de $2.390.369.364 MM, cifra que representa 2,3 veces el monto asignado a programas con desempeño suficiente o bueno.

No se trata de eliminar estos programas, ya que muchas veces responden a necesidades reales que deben ser atendidas. Sin embargo, en estos casos nos enfrentamos al peor escenario: se gasta, pero sin resolver el problema.

Conclusiones

Aquí hemos ofrecido algunas aproximaciones que permiten ajustar y hacer más eficiente el gasto del Estado. Pero la tarea es compleja y llena de intereses cruzados. La magnitud y complejidad del desafío fiscal que enfrenta Chile confirma la hipótesis de que el deterioro no se explica solo por shocks, sino por la dificultad del sistema político para priorizar y ordenar el gasto.

Superar este problema requiere un acuerdo político de mediano y largo plazo que trascienda ciclos de gobierno. La experiencia del ajuste del 23% del gasto en 2022 —con una Ley de Presupuestos propuesta por una administración, aprobada por el Congreso y ejecutada por la siguiente— demuestra que los consensos fiscales son posibles.

Un ajuste oportuno y bien diseñado no solo es técnicamente imprescindible, sino también una oportunidad política viable. Chile no parte desde cero: tiene las capacidades, las instituciones y la experiencia. Lo que falta ahora es decisión —y esta debe ser transversal—.

Sobre el autor

Sebastián Izquierdo R. es ingeniero comercial con mención en Economía y magíster en Políticas Públicas de la Universidad de Chile. Actualmente se desempeña como investigador y coordinador académico del Centro de Estudios Públicos (CEP), institución desde la cual redacta esta columna. Además, es miembro del Consejo Fiscal Autónomo y presidente de la Sociedad Chilena de Políticas Públicas.

Referencias

Agencia de la Calidad de la Educación (s.f.). PISA: Evaluación de estudiantes. https://www.agenciaeducacion.cl/estudios-internacionales/pisa/

Banco Central de Chile 2025. Informe de política monetaria (IPoM), marzo 2025. https://www.bcentral.cl

Centro de Estudios Públicos (CEP), Chile 21, Espacio Público, & Libertad y Desarrollo. 2019. Gestión de personas en el Estado. Grupo de trabajo sobre la gestión de personas, de la información y transparencia para la modernización del Estado

Consejo Fiscal Autónomo 2025. Informe Trimestral de Balance Estructural y Nivel Prudente de Deuda (21 de marzo de 2025). Gobierno de Chile. https://cfachile.cl/

Dirección de Presupuestos 2022. Informe de Finanzas Públicas Trimestral: Tercer trimestre 2022. Ministerio de Hacienda, Gobierno de Chile. https://www.dipres.gob.cl

Dirección de Presupuestos 2023. Informe de Finanzas Públicas Trimestral: Tercer trimestre 2023. Ministerio de Hacienda, Gobierno de Chile. https://www.dipres.gob.cl

Dirección de Presupuestos 2023. Informe de Finanzas Públicas Trimestral: Cuarto trimestre 2023. Ministerio de Hacienda, Gobierno de Chile. https://www.dipres.gob.cl

Dirección de Presupuestos 2024. Informe de Finanzas Públicas Trimestral: Cuarto trimestre 2024. Ministerio de Hacienda, Gobierno de Chile. https://www.dipres.gob.cl

Dirección de Presupuestos 2024. Presupuesto Abierto. Santiago de Chile: Dirección de Presupuestos. https://presupuestoabierto.gob.cl

Dirección de Presupuestos y Ministerio de Desarrollo Social y Familia. (2023). Informe de Monitoreo de Programas Públicos 2023. Gobierno de Chile. https://www.dipres.gob.cl

Dirección de Presupuestos 2024. Anuario estadístico del empleo público en el Gobierno Central 2014–2023. Ministerio de Hacienda, Gobierno de Chile. https://www.dipres.gob.cl

Fuentes, A. y Vergara, R. M. 2018. Premio salarial en el sector público: Evolución en el período 1990-2017. Centro de Estudios Públicos. https://www.cepchile.cl/premio-salarial-en-el-sector-publico-evolucion-en-el-periodo-1990-2017/

Izquierdo R., S., Salgado O., M., y Ugarte V., G. 2023. Los principales derechos sociales en Chile: Historia, diagnóstico y propuestas para el debate constitucional.

Medina, J. P., Silva, E., Soto, S., y Valdés, R. 2019. Institucionalidad y política fiscal en Chile: hacia un nuevo ecosistema de responsabilidad fiscal. Propuestas para Chile, 153.

Organisation for Economic Co-operation and Development (OECD) 2024. Education at a Glance 2024: OECD Indicators. OECD Publishing. https://doi.org/10.1787/c00cad36-en

Pessino, C., Izquierdo, A. y Vuletin, G. 2018. Mejor gasto para mejores vidas: Cómo América Latina y el Caribe puede hacer más con menos. https://doi.org/10.18235/0001217-es

Nota

El autor agradece la colaboración de Enrique González, pasante del Centro de Estudios Públicos (CEP), por su contribución en el desarrollo de este trabajo.

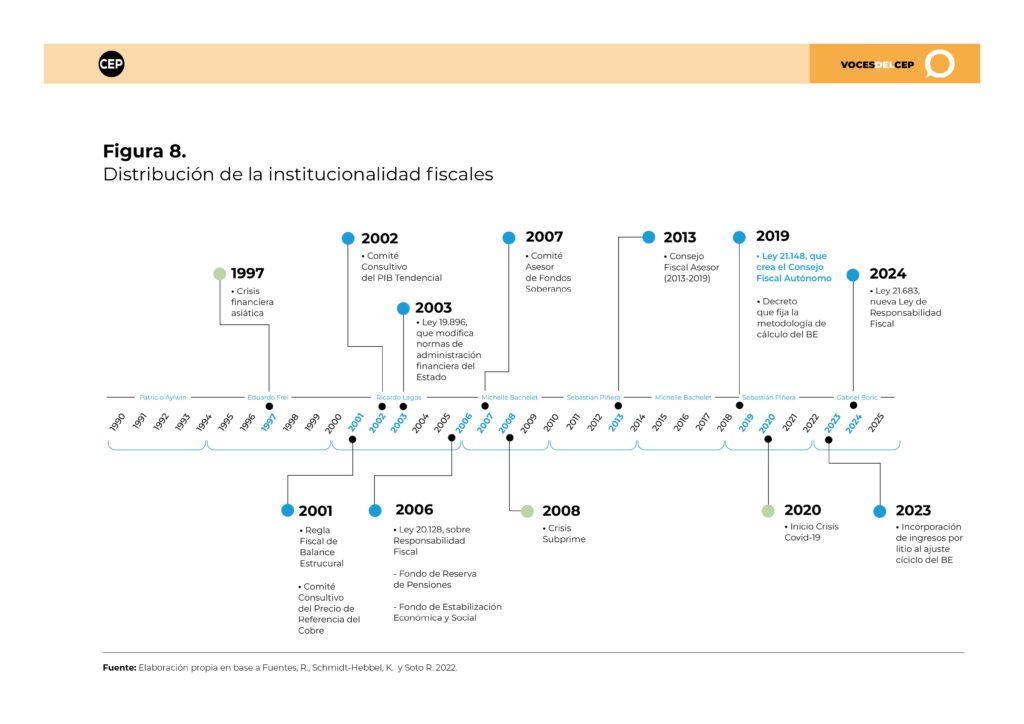

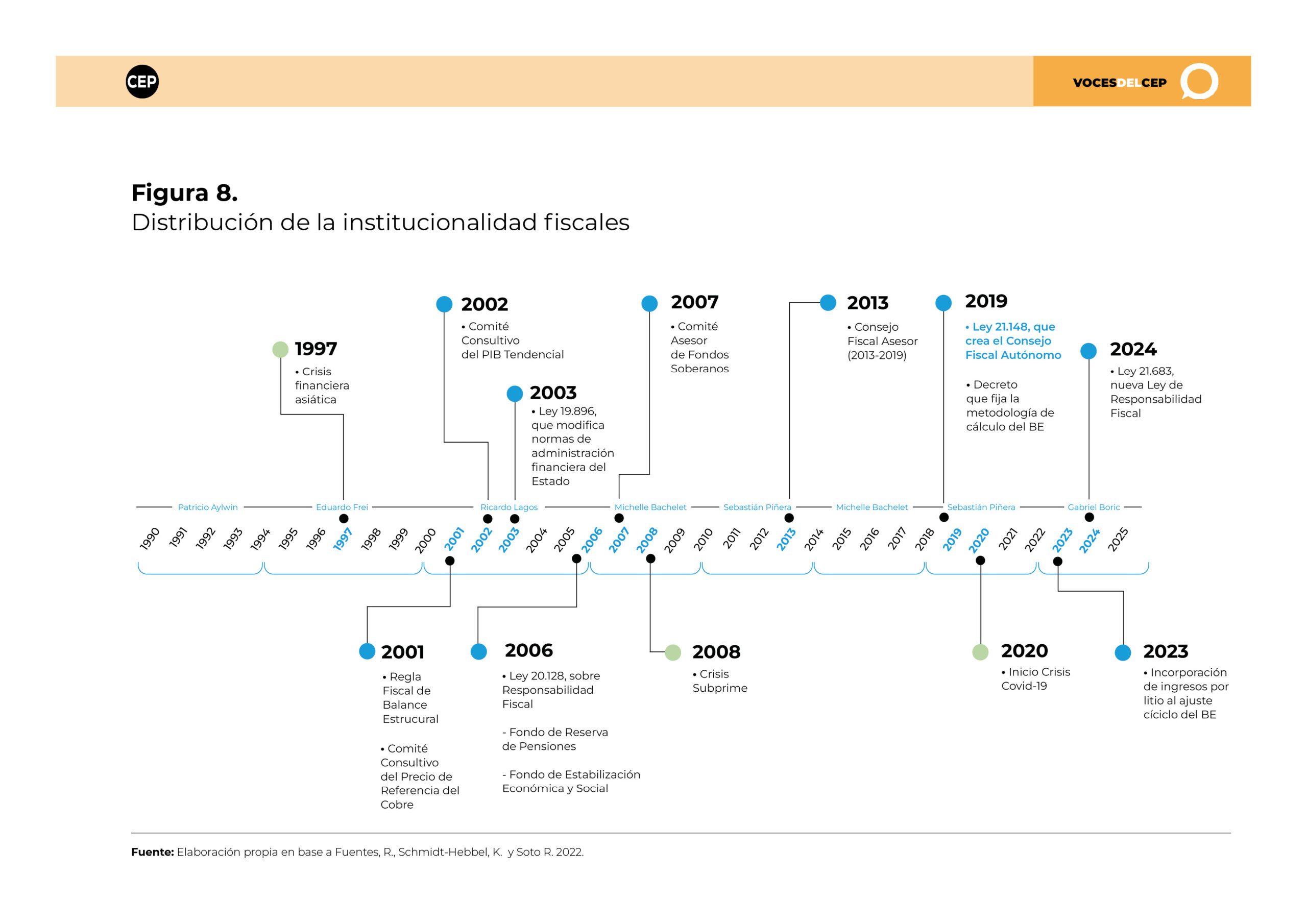

1. Evolución de la institucionalidad fiscal

La evolución de la institucionalidad fiscal en Chile ha sido un proceso fundamental en el camino de consolidación y modernización del marco de responsabilidad fiscal, que ha permitido avanzar hacia una mayor transparencia y rigor en la gestión de las cuentas públicas. Entre estos esfuerzos destacan la implementación de la regla de balance estructural (2001), la creación de los fondos soberanos (2006) y el establecimiento del Consejo Fiscal Autónomo (2019).

(Puedes ver la tabla en mayor detalle haciendo clic aquí)

A ello se suman mecanismos que han contribuido a una mayor objetividad técnica, como los comités consultivos del precio del cobre y del PIB tendencial. Más recientemente, la Ley N° 21.683 de 2024 introdujo una regla dual, formalizó las cláusulas de escape y estableció mecanismos de convergencia, consolidando un nuevo marco de responsabilidad fiscal de largo plazo. Estos avances han sido significativos y han fortalecido la arquitectura institucional en materia fiscal.

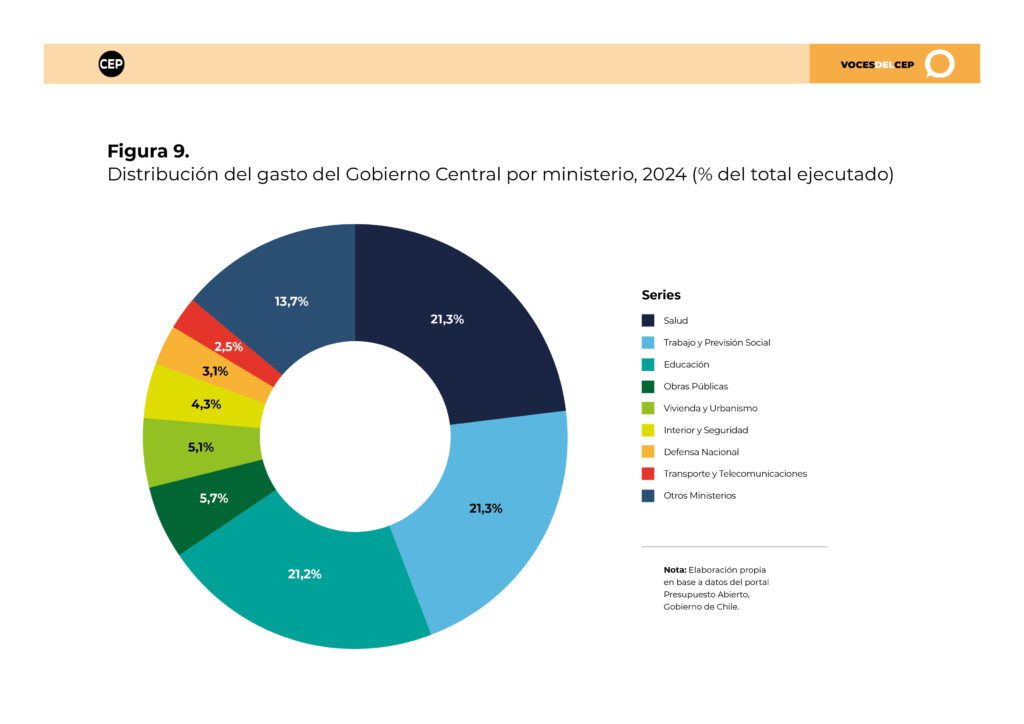

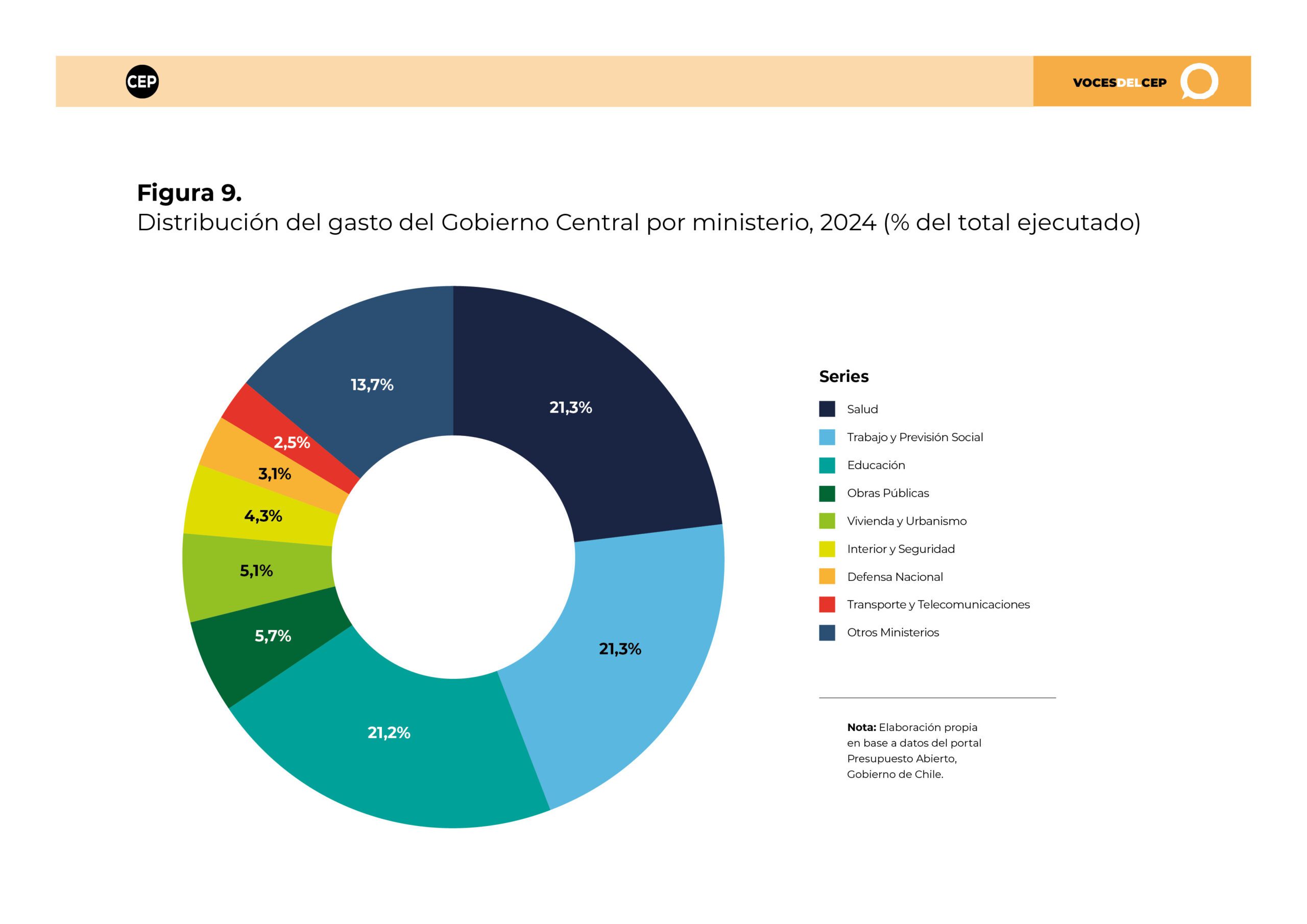

2. Distribución del gasto del Gobierno Central (2024)

El análisis de la distribución del gasto del Gobierno Central refleja la fuerte orientación del gasto hacia funciones sociales. Como ilustra la Figura 9, el 65% del presupuesto del Gobierno Central se concentra en tres áreas: Salud (23,1%), Trabajo y Previsión Social (21,3%) y Educación (21,2%). El resto se distribuye en proporciones significativamente menores entre otros ministerios.

(Puedes ver la figura en mayor detalle haciendo clic aquí)

Esta concentración del gasto y, probablemente, la poca flexibilidad presupuestaria producto del peso de transferencias, remuneraciones y prestaciones permanentes, reduce el margen para reasignaciones o ajustes en el corto plazo, incluso en escenarios de consolidación fiscal.

3. Seminario «Desregulación y transformación del Estado: lecciones desde la Argentina de Milei y propuestas para Chile»

Con más de 200 asistentes, el Centro de Estudios Públicos realizó el seminario «Desregulación y transformación del Estado: lecciones desde la Argentina de Milei y propuestas para Chile», en el que participó Federico Sturzenegger, ministro de Desregulación y Transformación del Estado de Argentina y Evelyn Matthei, entonces candidata presidencial UDI – RN. La actividad fue moderada por Rodrigo Vergara, investigador senior CEP.

En su intervención, el ministro trasandino abordó el cambio que implica el plan económico del presidente Javier Milei en Argentina. El secretario de Estado enfatizó la apuesta por el equilibrio fiscal mediante medidas drásticas: la eliminación de transferencias a provincias, la reducción de la obra pública y el recorte de salarios y puestos en el sector estatal –más de 42 mil puestos de trabajo–, entre otros. Esta batería de medidas ha permitido alcanzar en tiempo récord el equilibrio fiscal.

Para él, este ajuste no sólo es posible, sino que necesario, ya que, al bajar impuestos y disminuir la carga tributaria, se genera un efecto positivo en el consumo y el crecimiento económico.

Además, Sturzenegger puntualizó dos planos fundamentales en las reformas económicas. Por un lado, el técnico-económico: ajustar el mercado laboral, medir con precisión los costos indemnizatorios y replantear estructuras que hasta entonces parecían intocables. Por otro, el plano político, que implica desafiar y desmantelar los poderes tradicionales –lo que él denomina “el triángulo de las Bermudas” conformado por “las castas sindical, empresarial y política”– y avanzar hacia un Estado más pequeño y eficiente.

Te recomendamos disfrutar del seminario aquí.

Leer más:

- Columna ‘La Motosierra’ – Sylvia Eyzaguirre.

- Columna ‘De motosierras y podadoras’ – Tomás de la Maza.

- Boletín Voces del CEP N° 10 ‘Presupuesto 2025: Proyecciones bajo la lupa’ – Tomás de la Maza y Fernando Bastidas.

- Punto de Referencia N° 719 ‘El momento económico internacional y nacional. Enero 2025’ – Rodrigo Vergara.

En esta edición de nuestro boletín, queremos recomendarles algunos de nuestros eventos, cuyas grabaciones están disponibles para quienes no pudieron asistir:

- “Un país viejo y sin niños: el desafiante mapa demográfico del Chile del siglo XXI”, seminario en el que participaron Verónica Silva, subsecretaria de la Niñez y Marcela Sabat, exsenadora y fundadora de Woman & Equality Solutions, además de Sandra Quijada, coordinadora del área de Opinión Pública del CEP.

- “Mujeres de ayer y hoy en Chile: protagonistas, hitos y desafíos”, seminario de la revista Estudios Públicos, cuya editora ejecutiva, Rosario Palacios, conversó con Ximena Vial, docente del Instituto de Historia UC y María Gabriela Huidobro, decana de la Facultad de Educación y Ciencias Sociales UNAB.

- “Las claves para reformar la estructura del gabinete”, seminario que contó con la introducción de Sebastián Soto, investigador CEP, y la conversación de Isabel Aninat, decana de la Facultad de Derecho UAI, y Cristian Pliscoff, director de Administración Pública UC.

Te recordamos que puedes mantenerte informado de nuestra agenda aquí o mandarnos un mensaje a nuestro canal en Whatsapp (+56958989491) para recibir todas las actualizaciones.

Si quieres recibir este boletín en tu mail suscríbete aquí.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}