Junio 2024

BOLETÍN VOCES DEL CEP – N°6

En esta nueva edición del boletín Voces del CEP, dedicado al análisis de temáticas relevantes para Chile, publicamos una columna del investigador Gabriel Ugarte, en la que realiza una radiografía de la inversión en el país, identificando los principales obstáculos que han afectado su crecimiento, además de proponer medidas para volver a encender este motor de la economía.

Inversión en Chile: cómo volver a encender el motor de la economía

Gabriel Ugarte, investigador CEP

«En 2023 alcanzamos la cifra más alta de inversión extranjera directa desde el año 2015, superando los $21.700 millones de dólares». Este anuncio del Presidente de la República durante su cuenta pública generó una amplia discusión debido a la notable disparidad entre esta cifra y los modestos niveles de inversión total en el país, así como las desalentadoras proyecciones futuras. La inversión extranjera, aunque importante, solo constituye uno de los elementos de este panorama (ver Destacado 1). Es crucial mirar también lo que ocurre con los esfuerzos nacionales, tanto de privados como del sector público.

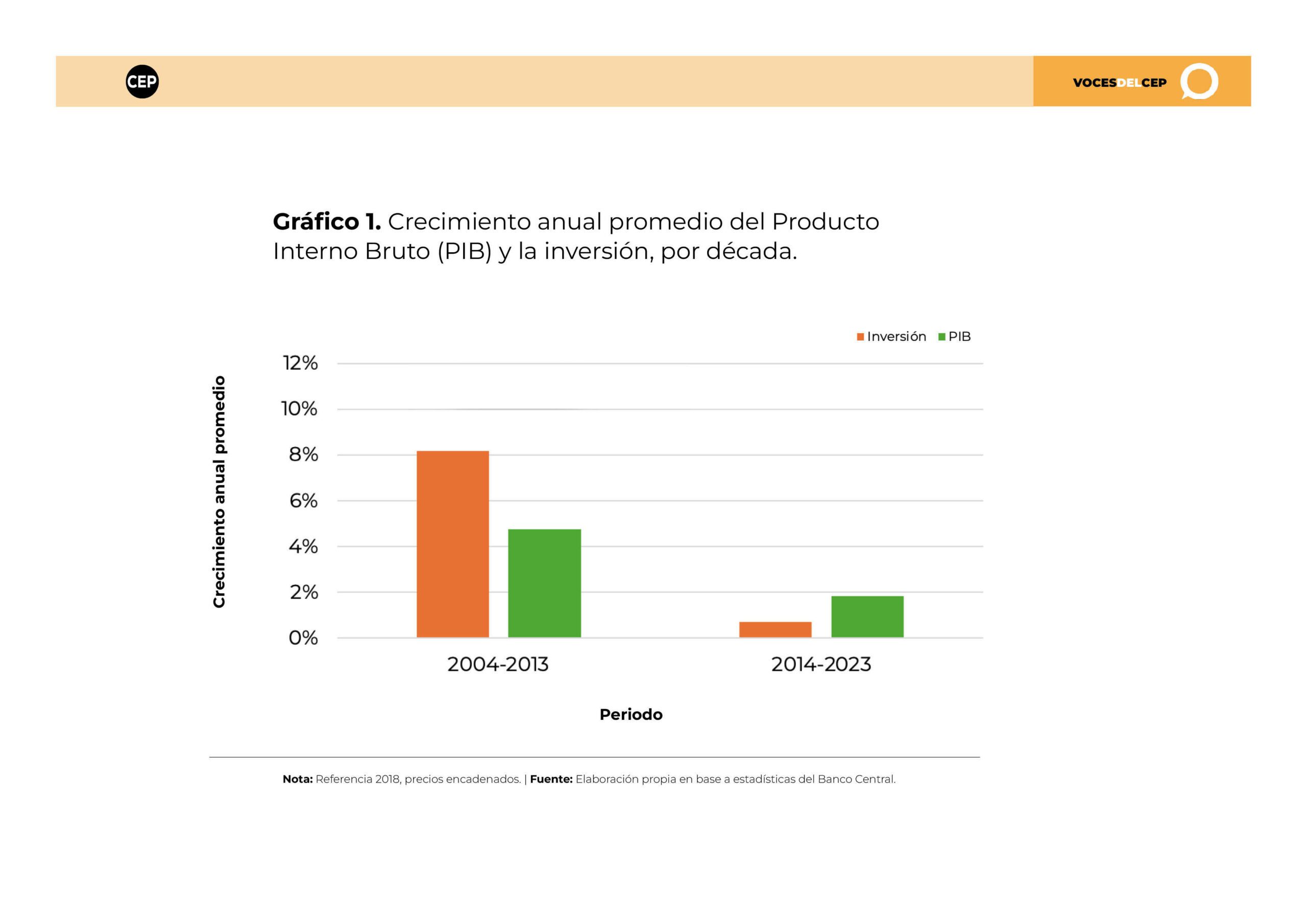

En términos agregados, en décadas anteriores el crecimiento del total de la inversión superaba al del Producto Interno Bruto (PIB), actuando como un motor clave del desarrollo económico. Sin embargo, en los últimos diez años, la inversión ha aumentado muy por debajo del crecimiento de la economía, la cual ya se encontraba en niveles deteriorados (Gráfico 1). En otras palabras, la inversión representa un componente cada vez menor de nuestra producción y, aún más preocupante, no se vislumbra un cambio significativo en esta situación en el futuro.

Para entender los componentes de este debate, partiremos por hacer una radiografía del estado actual y evolución de la inversión en el país, identificando los principales obstáculos que han afectado su crecimiento, para luego proponer áreas clave para fomentar un entorno más favorable para la inversión futura.

(Puedes ver el gráfico en mayor detalle haciendo clic aquí)

Radiografía de la inversión en Chile

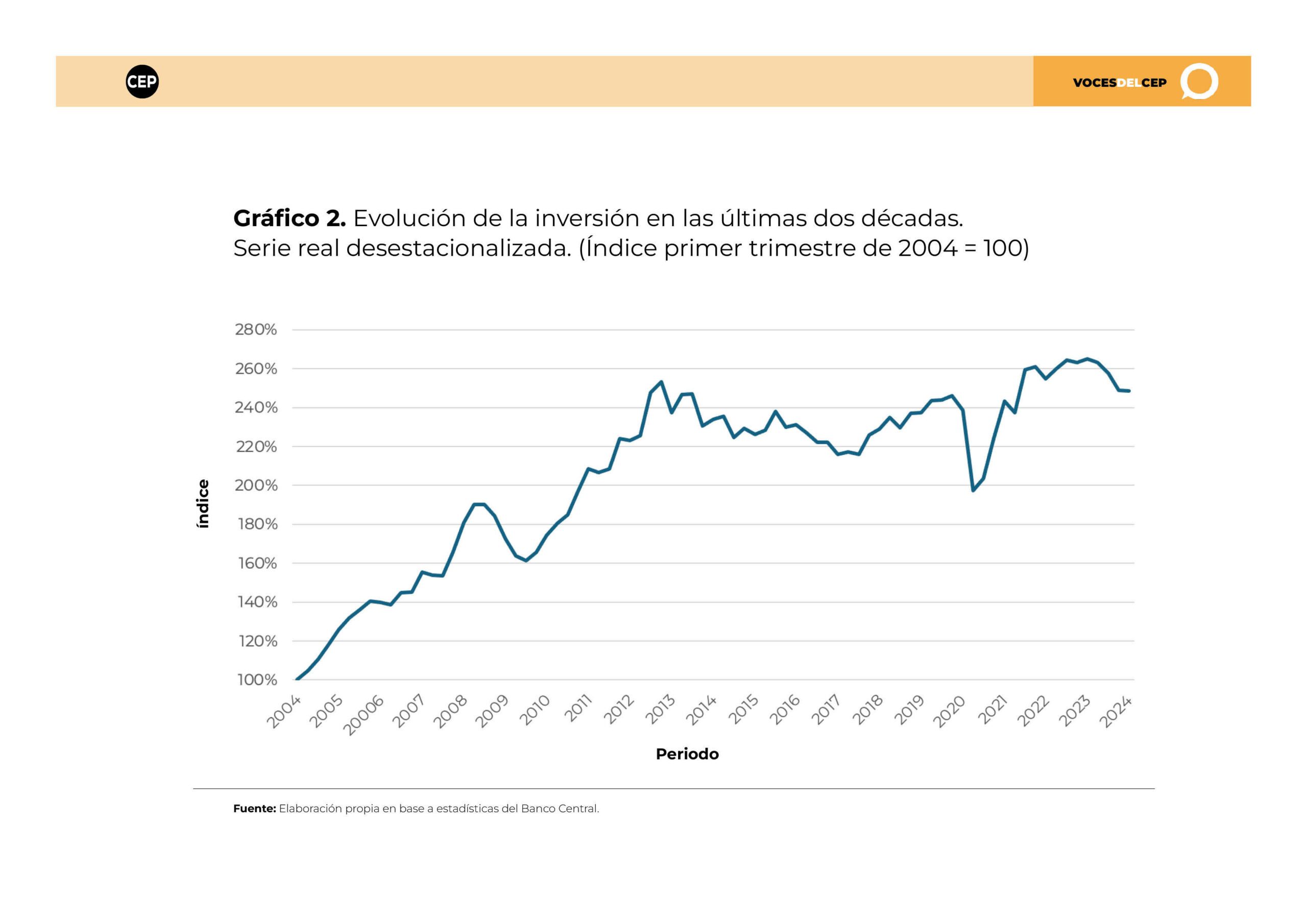

La inversión es el proceso mediante el cual se destinan recursos para adquirir bienes y servicios que mejoran la capacidad productiva de una economía y modernizan la infraestructura de un país, elementos esenciales para el crecimiento económico de largo plazo. Un indicador clave es la Formación Bruta de Capital Fijo (FBCF), que es el que se utiliza en este artículo. Este muestra cuánto estamos gastando en la compra de maquinaria, la construcción de infraestructura y el desarrollo de tecnología, entre otros, en un periodo determinado.

En las últimas dos décadas, la inversión en Chile ha mostrado dos patrones completamente distintos (Gráfico 2). Entre 2004 y 2013, se observa un aumento sostenido, más que duplicándose en términos reales. La excepción fue la crisis económica de 2009, que causó una disminución significativa en la inversión. Sin embargo, esta caída fue seguida por una rápida recuperación, retomando la tendencia al alza impulsada por los altos precios de los recursos naturales de fines de ese periodo y una notable expansión de la inversión minera. Desde entonces, los niveles se han mantenido relativamente estancados, con fluctuaciones periódicas y una caída importante durante la pandemia. El dato más reciente del primer trimestre de 2024 muestra que se encuentra prácticamente en el mismo nivel que a finales de 2013.

(Puedes ver el gráfico en mayor detalle haciendo clic aquí)

Para asegurar un crecimiento económico sostenido se requiere tanto de inversión externa como nacional, y tanto pública como privada. Esta última, destinada principalmente a maquinaria, equipo y construcción, busca aumentar la capacidad del sector privado y mejorar su eficiencia para generar riqueza. En algunos casos también pueden proveer bienes públicos, como en los sectores de energía y telecomunicaciones.

Por otro lado, la inversión pública proviene de fondos gubernamentales de distintos niveles y se enfoca en infraestructura, como construcción y mantenimiento de carreteras, así como servicios públicos. En ocasiones, el gobierno realiza inversiones para estimular la economía en momentos de recesión como fue durante el periodo de la pandemia, contribuyendo a la creación de empleo. Ambas formas de inversión son complementarias y cruciales para el desarrollo sostenible.

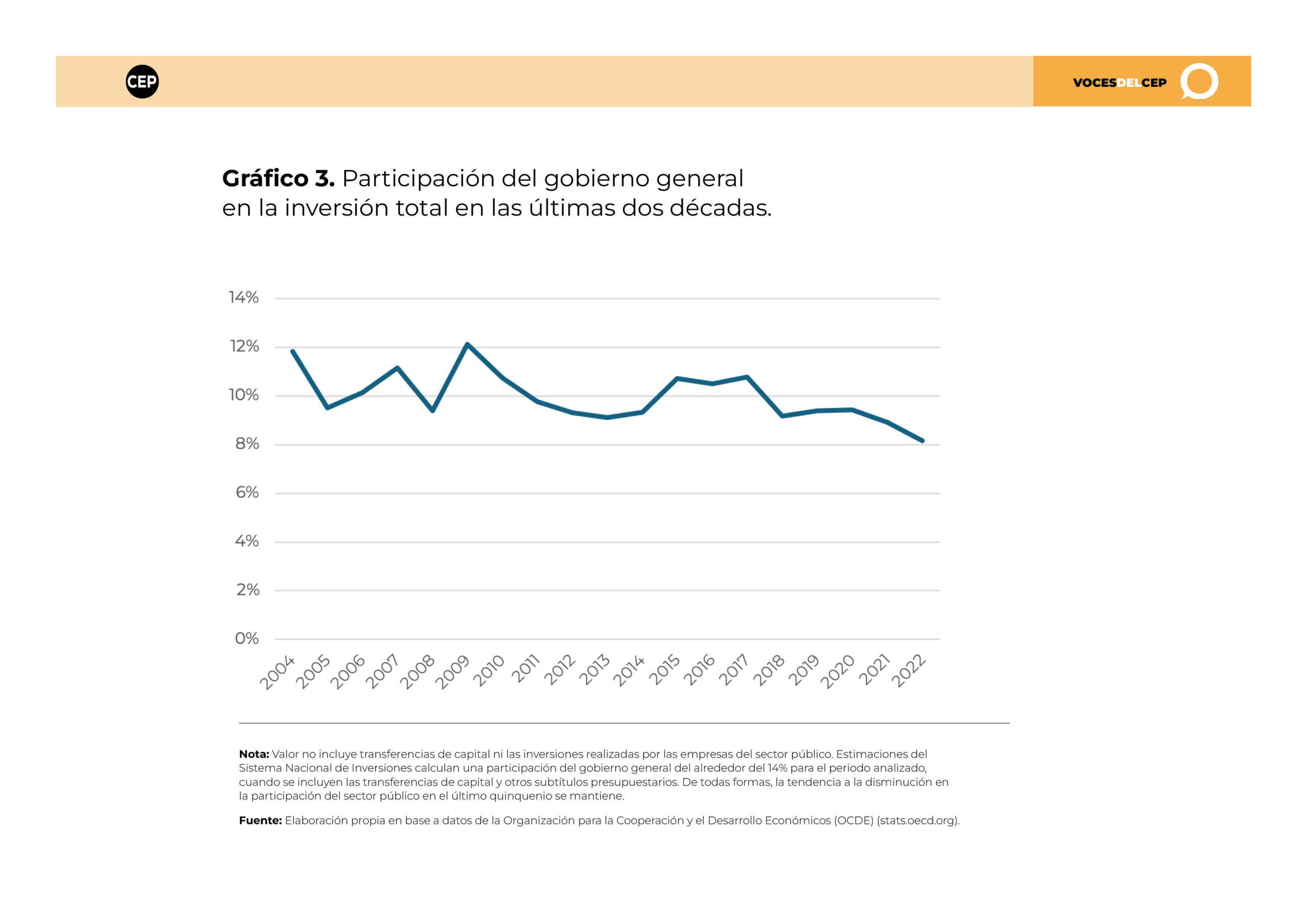

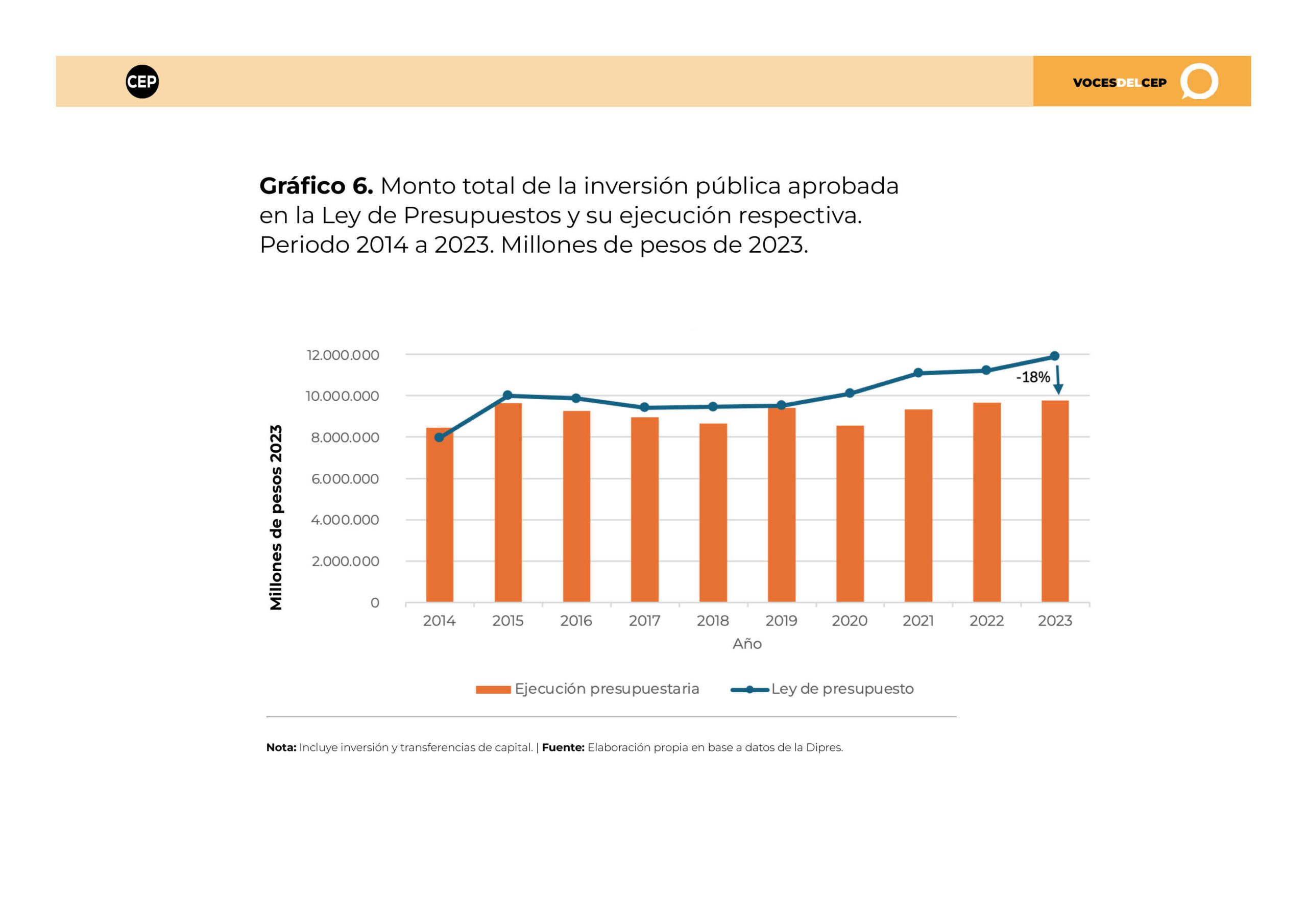

A lo largo de las últimas dos décadas, la participación del gobierno central y municipalidades en la inversión total ha promediado alrededor del 10% (Gráfico 3). En la primera mitad de la última década, cuando comienza el periodo de estancamiento, se observa una leve tendencia al aumento de la participación del gasto de capital estatal. No obstante, en los últimos años, esta tendencia se ha revertido, mostrando una clara disminución en el aporte del sector público. Esto refleja, en parte, un problema persistente: las dificultades en la ejecución del presupuesto de inversión, como se analizará más adelante (ver Destacado 2).

(Puedes ver el gráfico en mayor detalle haciendo clic aquí)

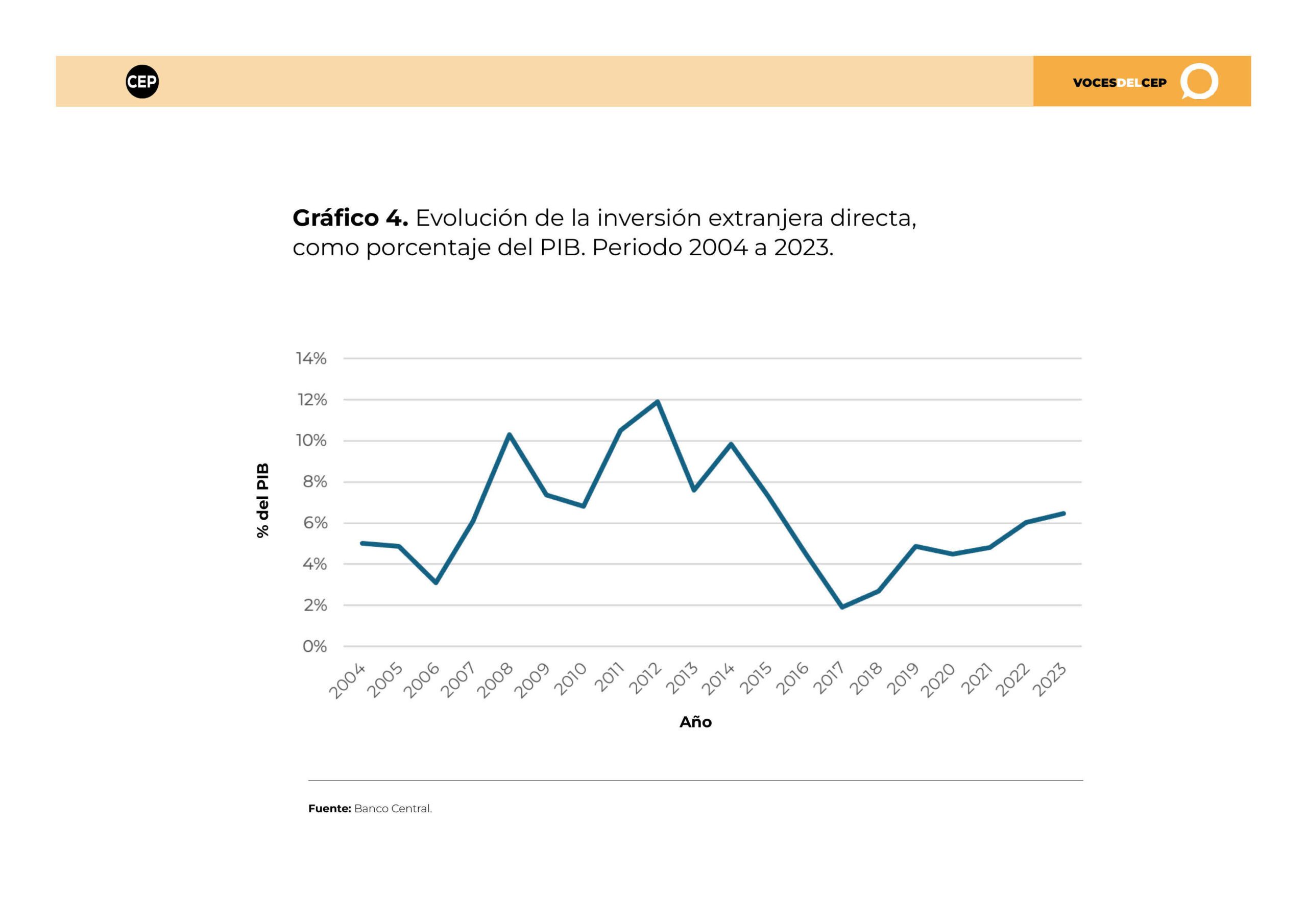

Junto con la diferenciación entre pública y privada, es relevante distinguir la inversión nacional de la extranjera. Esta última no solo financia proyectos, sino que también impulsa el crecimiento a través del aumento del capital humano, la introducción de nuevos conocimientos y habilidades, y el incremento de la competencia. Al analizar la inversión extranjera directa (IED) –aquella que implica una relación de largo plazo con el país–, se observa una drástica disminución en los montos totales a partir de 2014 (Gráfico 4). Ello coincide con el fin de los altos precios de los recursos naturales y la derogación del Decreto Ley 600 durante la reforma tributaria de 2014. Esta disposición establecía normas para el ingreso de capitales desde el exterior y permitía a los inversionistas acceder a beneficios como la invariabilidad tributaria, al que se acogía la mayoría.

(Puedes ver el gráfico en mayor detalle haciendo clic aquí)

Afortunadamente, desde 2018 se observa una tendencia al alza en la IED, alcanzando en 2023 una suma de $21.738 millones de dólares (6,5% del PIB). Sin duda, esta cifra es un signo de confianza en el país. Sin embargo, hay que ser cautelosos, ya que a nivel internacional se observa un gran repunte de la IED y en América Latina en particular, alcanzando valores récord con un aumento del 55% respecto a 2021, el máximo valor registrado. En América del Sur, este aumento fue del 81,8%, y en Chile, específicamente, un 31%, el menor incremento después de Bolivia y Ecuador (CEPAL 2023).

Es importante notar que más IED no necesariamente refleja un aumento en la inversión total del país, ya que una parte importante de estos recursos se destinan a la adquisición de activos ya existentes, que no incrementan las capacidades productivas del país[1]. Como referencia, ante la ausencia de nuevas estimaciones, para el periodo entre 2014 y 2017, cerca del 40% de la IED correspondió a adquisiciones de empresas ya existentes (Ffrench-Davis y Díaz 2019). De ahí la importancia del indicador de inversión total, que efectivamente considera aquellos bienes y servicios que mejoran la capacidad productiva.

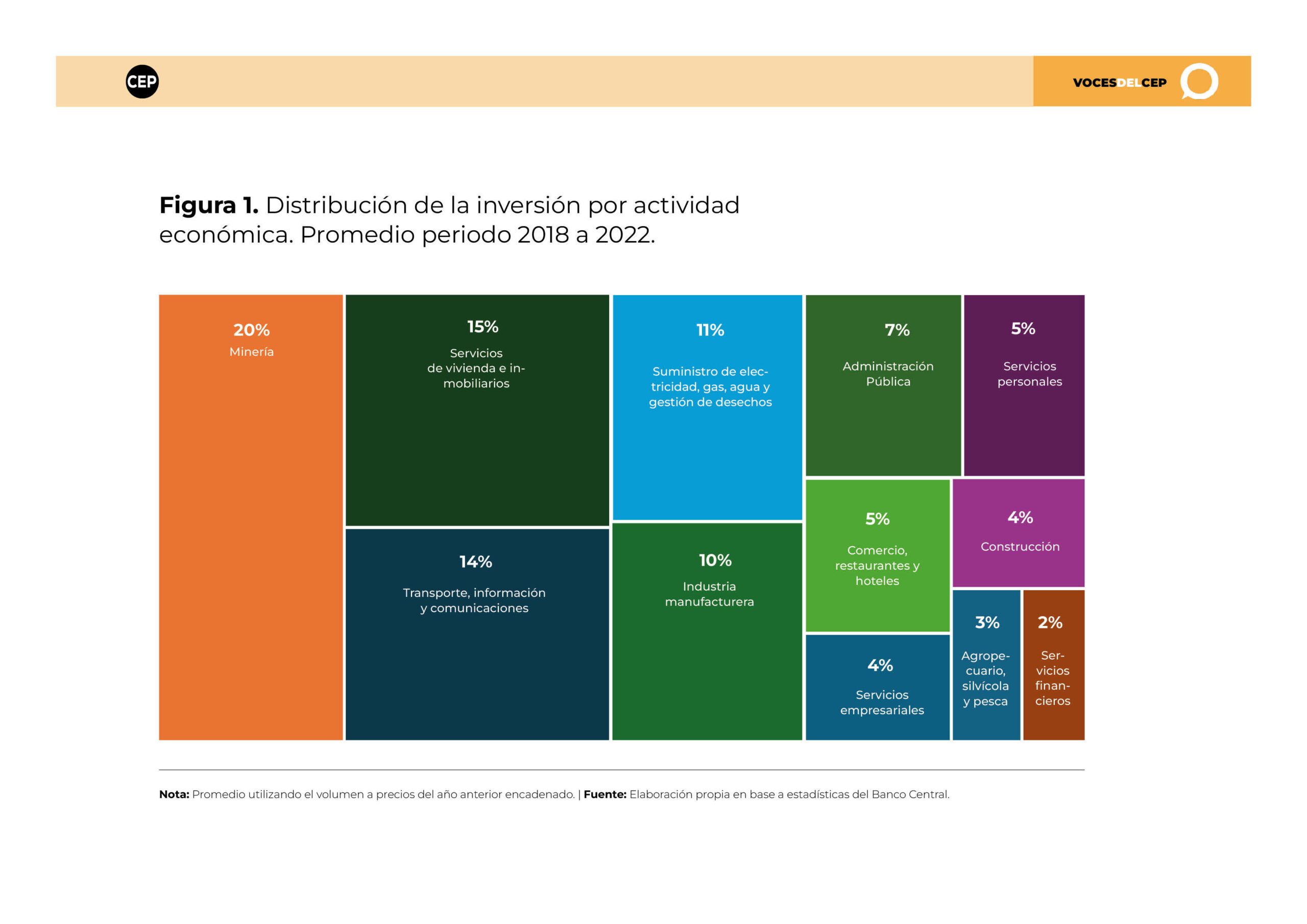

Por último, se detalla dónde y en qué se realiza la inversión. Considerando el promedio de los últimos cinco años, la principal actividad económica en Chile es la minería, que concentra un quinto del total. Le siguen en importancia, en orden de magnitud, las viviendas y servicios inmobiliarios –que incluyen las viviendas de los hogares–, el sector de transporte y comunicaciones, los suministros de electricidad, agua, gas y gestión de desechos; y la industria manufacturera, todos ellos con al menos un 10% de participación. A lo largo del tiempo, los mayores cambios en la distribución de los recursos han venido del sector minero, que representó casi el 30% de la inversión alrededor del año 2013, con el auge de los precios de los recursos naturales.

(Puedes ver la figura en mayor detalle haciendo clic aquí)

En los últimos años, aproximadamente un tercio del total invertido se ha destinado a maquinaria y equipos, un porcentaje que ha ido en aumento durante las últimas dos décadas. El resto de los recursos se dedica principalmente a la construcción, que abarca una variedad de proyectos de infraestructura esenciales para el desarrollo económico del país. De la inversión total, la edificación, tanto residencial como no residencial, representa el 18%, mientras que las obras de ingeniería y otras construcciones constituyen el 46%. Estos proyectos incluyen desde embalses hasta carreteras, puentes y sistemas de transporte, fundamentales para mejorar la conectividad y la competitividad de la economía chilena.

¿Cómo avanzar?

Lamentablemente, las proyecciones del Banco Central para este año no son alentadoras. En su último Informe de Política Monetaria se señala que la inversión caerá un 2% el 2024, mientras que la economía crecerá entre un 2% y 3%. El contexto actual es desafiante, con condiciones crediticias más estrictas, pero con algunas señales auspiciosas como disminuciones esperadas en la tasa de interés, y el auge en el precio del cobre. Ante este escenario, para impulsar un crecimiento económico sólido y sostenible, es esencial adoptar un enfoque integral que aborde diversos aspectos para fomentar el sector en Chile.

En primer lugar, resulta crucial modernizar el Estado y agilizar los procesos administrativos. Reducir el tiempo necesario para obtener permisos y mejorar la ejecución del gasto público son pasos fundamentales. El Proyecto de Ley Marco de Permisos Sectoriales (CEP 2024a) enviado por el Ejecutivo es un excelente punto de partida para avanzar en esta dirección, aunque se ve opacado por las dudas que existen respecto del proyecto de Evaluación Ambiental 2.0 también presentado por el gobierno (CEP 2024b). Junto con ello, es necesario corregir la deficiente ejecución presupuestaria de la inversión pública observada en la última década, que se evidenció en el presupuesto de 2023, cuando quedó un 18% sin ejecutar (ver Destacado 2). Esta tendencia se debe en parte a factores externos, como los problemas que enfrenta la construcción desde la crisis de la pandemia y las dificultades en la obtención de permisos, pero también revela problemas graves de gestión dentro de los ministerios. Un Estado más eficiente y ágil puede proporcionar un entorno más propicio para la inversión, al reducir la burocracia y brindar mayor certidumbre a los inversionistas, incrementando su compromiso financiero en proyectos que impulsen el desarrollo económico del país.

En segundo lugar, se requiere fomentar la promoción de alianzas público-privadas, que son una herramienta efectiva para desarrollar infraestructura y proyectos de gran envergadura. Llama la atención la relevante pérdida de dinamismo de las inversiones en infraestructura pública que se observa desde hace más de una década. Ello ha generado graves consecuencias que afectan la vida cotidiana de las personas. Ejemplos recientes incluyen el creciente número de comunas bajo emergencia agrícola debido al déficit hídrico, la ocupación carcelaria que supera el 100%, interrupciones extensas en el servicio eléctrico, o el déficit de vacantes en colegios en algunas zonas del país, dejando a niños y jóvenes sin un derecho fundamental. Estas situaciones reflejan la falta de inversión pública adecuada que se ha arrastrado durante años. Aunque Chile cuenta con una base de infraestructura relativamente buena, esta no es suficiente para suplir el déficit de proyectos necesarios para el desarrollo del país (ver Destacado 3).

De acuerdo al Banco Interamericano de Desarrollo (BID 2021), Chile es el país que presentaba en 2021 la mayor brecha per cápita de nueva infraestructura y mantenimiento entre los países de Latinoamérica y el Caribe. El estudio calcula que, para garantizar el acceso en las áreas de recursos hídricos, telecomunicaciones, vialidad y energía, incluyendo los objetivos de la política energética del país, se necesitaría una inversión anual similar a la que en la actualidad ya realiza el gobierno central y regional. Si se incluyen otras temáticas relevantes como logística, transporte, cabotaje, e infraestructura de uso social, como escuelas y hospitales, el monto sería aún mayor.

Ante la magnitud de este desafío, no es factible avanzar sino en alianza público-privada. Estas asociaciones pueden aprovechar los recursos y la experiencia tanto del sector público como del privado, maximizando así el impacto de la inversión y acelerando el desarrollo económico. En este contexto, resultan alentadores los anuncios del gobierno sobre el fortalecimiento del sistema de concesiones. Este exitoso sistema, que comenzó en 1993, ha permitido una inversión total de casi 30 mil millones de dólares, lo cual ha liberado recursos para mejorar el bienestar de la población. Recientemente, se presentó una ambiciosa cartera con más de 20 proyectos, que contempla una inversión de más de 17.600 millones de dólares, incluyendo autopistas, trenes, cárceles, plantas desaladoras, electrocorredores, tranvías y teleféricos. Es de esperar que se cumpla ejecutando la totalidad de la ambiciosa meta de proyectos que se ha definido.

Junto con lo anterior, no se debe olvidar impulsar el ahorro a nivel país. La reforma de pensiones juega un papel crucial en este sentido, ya que un sistema de pensiones robusto y eficiente, que fortalezca la capitalización individual y el mercado de capitales, puede contribuir a aumentar el ahorro nacional y, por ende, los recursos disponibles para la inversión. Es importante prevenir a toda costa un nuevo retiro del fondo de pensiones, cuyos múltiples efectos negativos ya conocemos, impactando directamente la capacidad de ahorro a largo plazo y en la inversión en el país.

Por último, es fundamental generar un entorno que promueva la inversión, que revierta la sostenida caída de Chile en rankings sobre clima de negocios y libertad económica. Sin duda el rechazo de la primera propuesta constitucional y de la reforma tributaria –tal como estaba originalmente planteada– han contribuido a mejorar las expectativas. Sin embargo, hay diversos aspectos donde se requiere avanzar, como la reducción del impuesto corporativo, uno de los más altos entre las naciones de la OCDE, y la mejora en la seguridad jurídica de los proyectos. La incertidumbre y la inseguridad representan barreras significativas para la inversión, por lo que es necesario abordar estas preocupaciones para atraer más capital y proyectos al país. Además, la actual crisis de seguridad y el aumento de la criminalidad también afectan negativamente las inversiones. Es crucial que el gobierno continúe combatiendo la delincuencia que es actualmente el mayor problema público que manifiesta la población. Asimismo, avanzar en la desfragmentación del sistema político y la promoción de acuerdos entre diferentes actores son aspectos clave para crear un ambiente estable y favorable a la inversión a largo plazo. Aunque algunos de estos temas están en discusión política en la actualidad, se necesita una mayor concreción.

La inversión en Chile ha pasado de ser un motor fundamental del crecimiento económico a convertirse en un componente marginal, con tendencias preocupantes que requieren una atención urgente. A pesar del aumento reciente en la inversión extranjera directa, la inversión total sigue siendo insuficiente para impulsar un desarrollo sostenido. Es imperativo abordar los problemas estructurales y administrativos que frenan el crecimiento, promoviendo un entorno más favorable para la inversión y asegurando una gestión eficiente y efectiva de los recursos públicos y privados.

Pie de página:

[1] Flujos como la compra de empresas que se realiza con inversión extranjera no se incluyen en la medición de la inversión, medida como Formación Bruta de Capital Fijo, ya que no es representativa del aumento de capital en la economía.

1. La inversión extranjera en Chile y América Latina

La inversión extranjera directa (IED) corresponde a las inversiones realizadas por una entidad residente de una economía en otra, con el objetivo de influir significativamente o controlar la gestión de la empresa receptora. Esto implica una relación de largo plazo, donde el inversionista debe poseer al menos el 10% del poder de voto de la empresa en la que invierte.

La IED puede manifestarse en tres formas: aportes de capital, reinversión de utilidades en la empresa (es decir, no distribuirlas a los accionistas), y préstamos recibidos de acreedores relacionados extranjeros. De estos componentes, los aportes de capital son los que pueden reflejar en mejor medida el interés de nuevas compañías por establecerse en el país, promoviendo un mayor desarrollo productivo. Los otros dos componentes están vinculados a empresas ya establecidas en Chile.

IED en Chile

En 2023, los aportes de capital representaron casi el 50% de la IED, un porcentaje que se mantiene en línea con el promedio de la última década. Por su parte, la reinversión de utilidades constituyó cerca del 40% y los préstamos, el 10%.

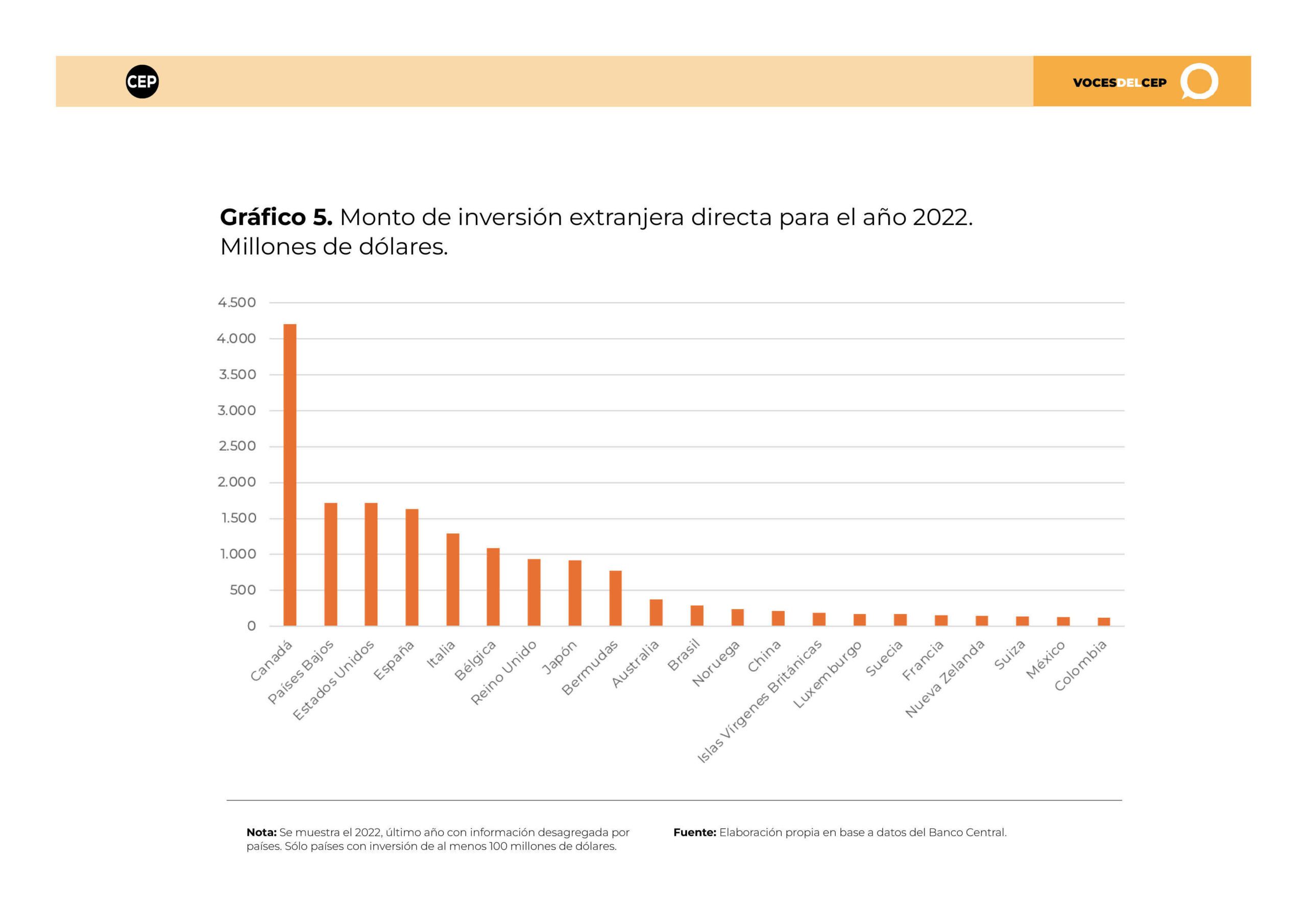

En el año 2022, los principales países que invirtieron en Chile fueron Canadá, Países Bajos, Estados Unidos, España, Italia y Bélgica, todos ellos con una inversión sobre 1.000 millones de dólares. Cuando se analiza la década pasada, otro país que sobresale por su magnitud de inversión es el Reino Unido.

(Puedes ver el gráfico en mayor detalle haciendo clic aquí)

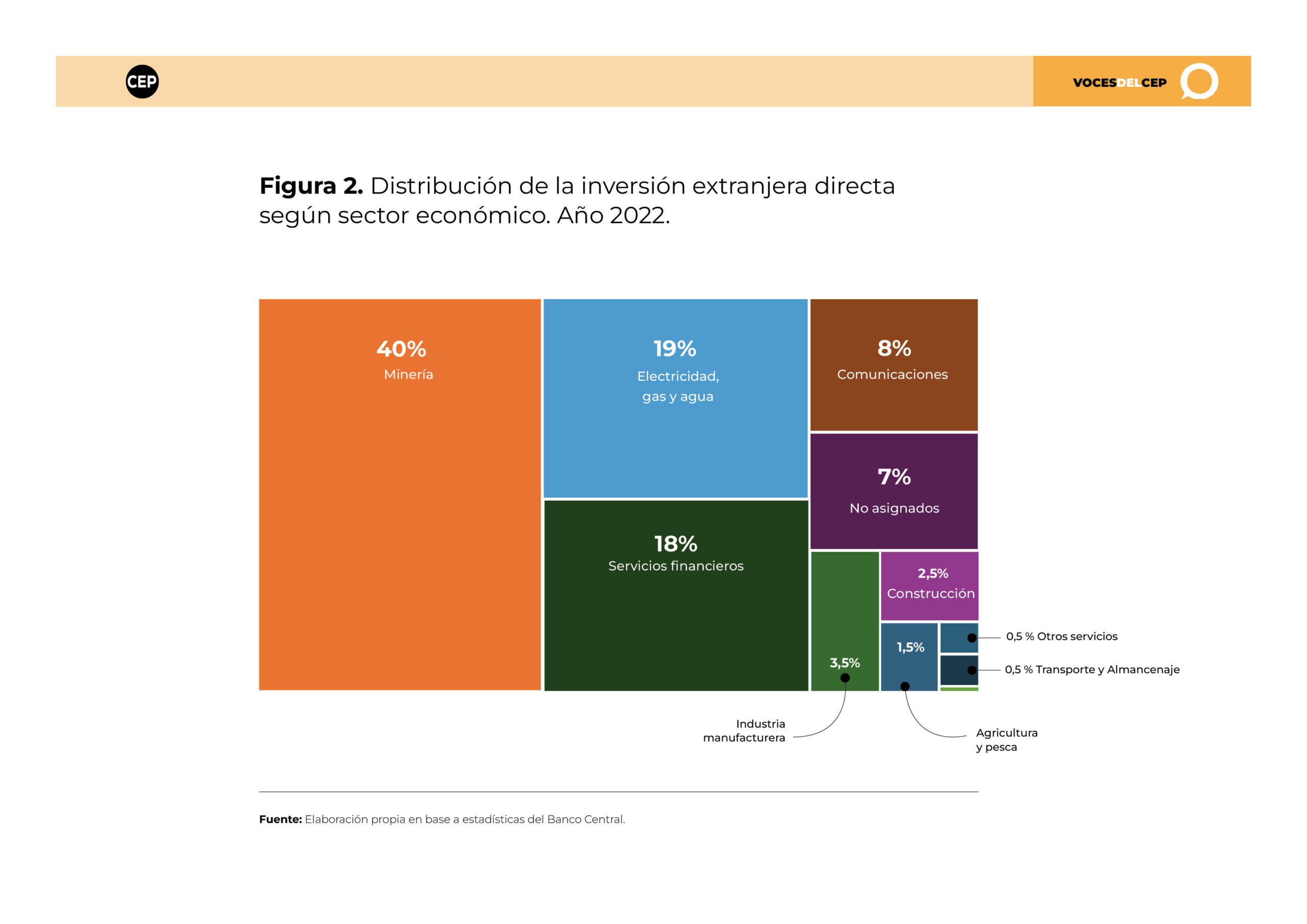

Como se ilustra en la Figura 2, entre los principales sectores donde se destina la IED destaca la minería, con 40% del total en 2022. Otros sectores importantes son los servicios de electricidad, gas y agua, y los servicios financieros, ambos con cerca de un 20% de participación cada uno. Cabe destacar que la participación de la inversión en el sector minero es la más alta desde el año 2015.

(Puedes ver la figura en mayor detalle haciendo clic aquí)

Comparación Regional

En un contexto global donde la IED sufrió una reducción del 12% en 2022, América Latina y el Caribe mostraron una tendencia opuesta con un repunte significativo. La región alcanzó un récord de US$224.579 millones en IED, un 55.2% más que en 2021. Chile se ubicó en el tercer lugar en la región en términos de ingresos de IED, después de Brasil y México (CEPAL 2023).

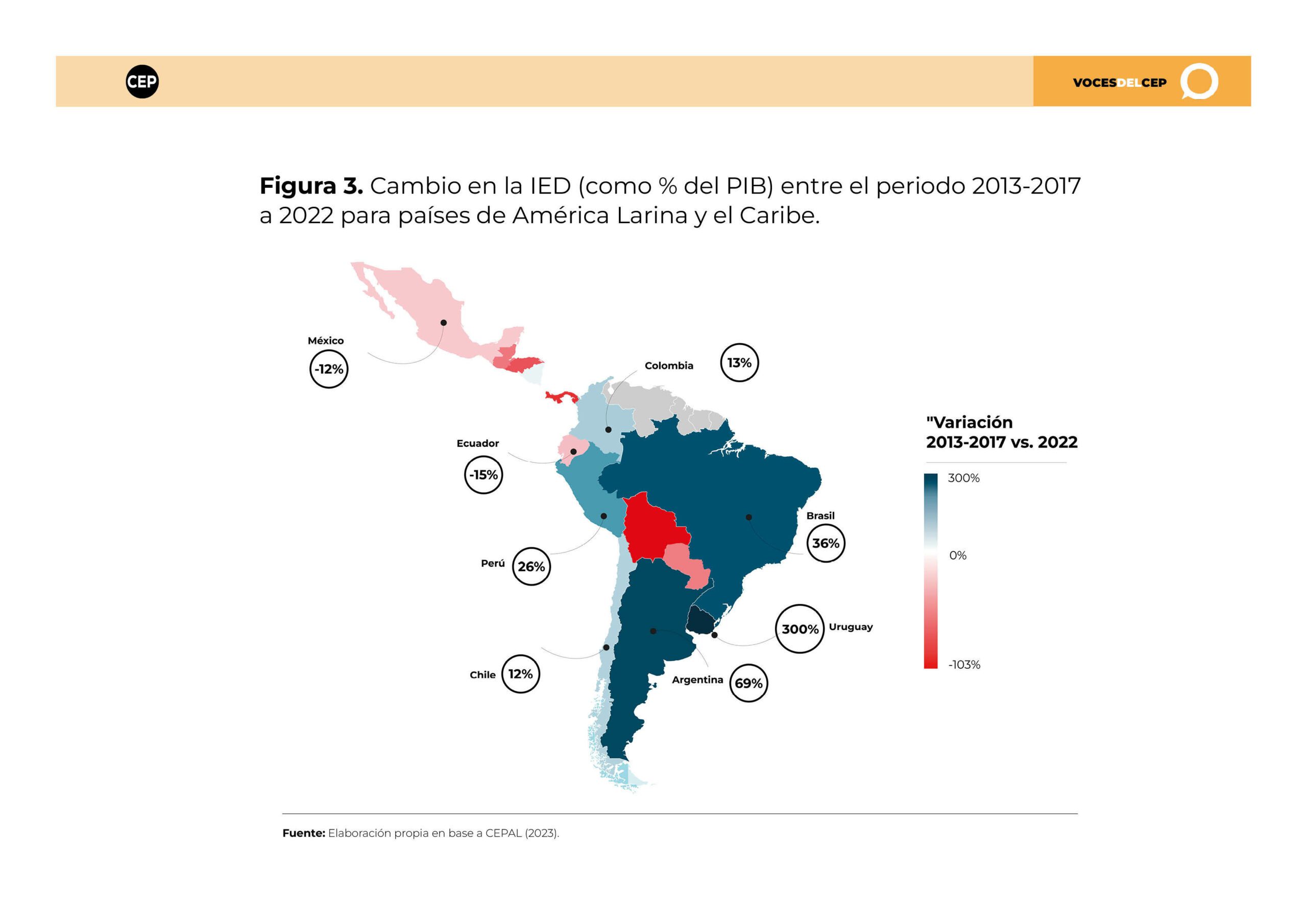

La Figura 3 muestra el cambio en la IED (como % del PIB) entre el periodo 2013-2017 y 2022. Se aprecia una amplia variación entre los países de Latinoamérica y el Caribe. Mientras algunos experimentaron una importante variación negativa, como Bolivia (-102.5%) y Paraguay (-30.2%), otros exhiben un aumento significativo, como Uruguay (300,4%), Argentina (69%) y Brasil (36,1%). Chile, por su parte, experimentó un aumento de 11,6%, solo superando a Ecuador, Paraguay y Bolivia en América del Sur.

(Puedes ver la figura en mayor detalle haciendo clic aquí)

2. Subejecución de la inversión pública

Durante la última década, la ejecución presupuestaria de la inversión pública ha sido notablemente deficiente. Esta situación se evidenció claramente en el presupuesto de 2023, donde no se ejecutó el 18% de los fondos destinados a inversión pública (ver Gráfico 6). Este problema se debe tanto a factores externos, como los desafíos que enfrenta el sector de la construcción desde la crisis de la pandemia y las dificultades en la obtención de permisos, como a problemas graves de gestión dentro de los ministerios.

(Puedes ver el gráfico en mayor detalle haciendo clic aquí)

Asimismo, no se puede ignorar que, en muchos casos donde los gastos o ingresos difieren de lo proyectado, se opta por ajustar a la baja la inversión. En efecto, existe una notable dificultad para reducir el gasto corriente, como salarios y subsidios, debido a la inercia que estos conllevan y las consecuencias políticas de tales ajustes. Además, la ejecución de la inversión pública se caracteriza por una notable lentitud, especialmente evidente durante el último mes del año, cuando se aceleran las acciones para cumplir con los objetivos de ejecución. Por ejemplo, para el 2023, más de un quinto del gasto total en inversión se ejecutó en diciembre. Esta situación sugiere que se da más importancia a cumplir con los objetivos de ejecución que a la calidad del gasto, lo que genera interrogantes sobre la efectividad de estas inversiones.

3. Inversión en infraestructura pública

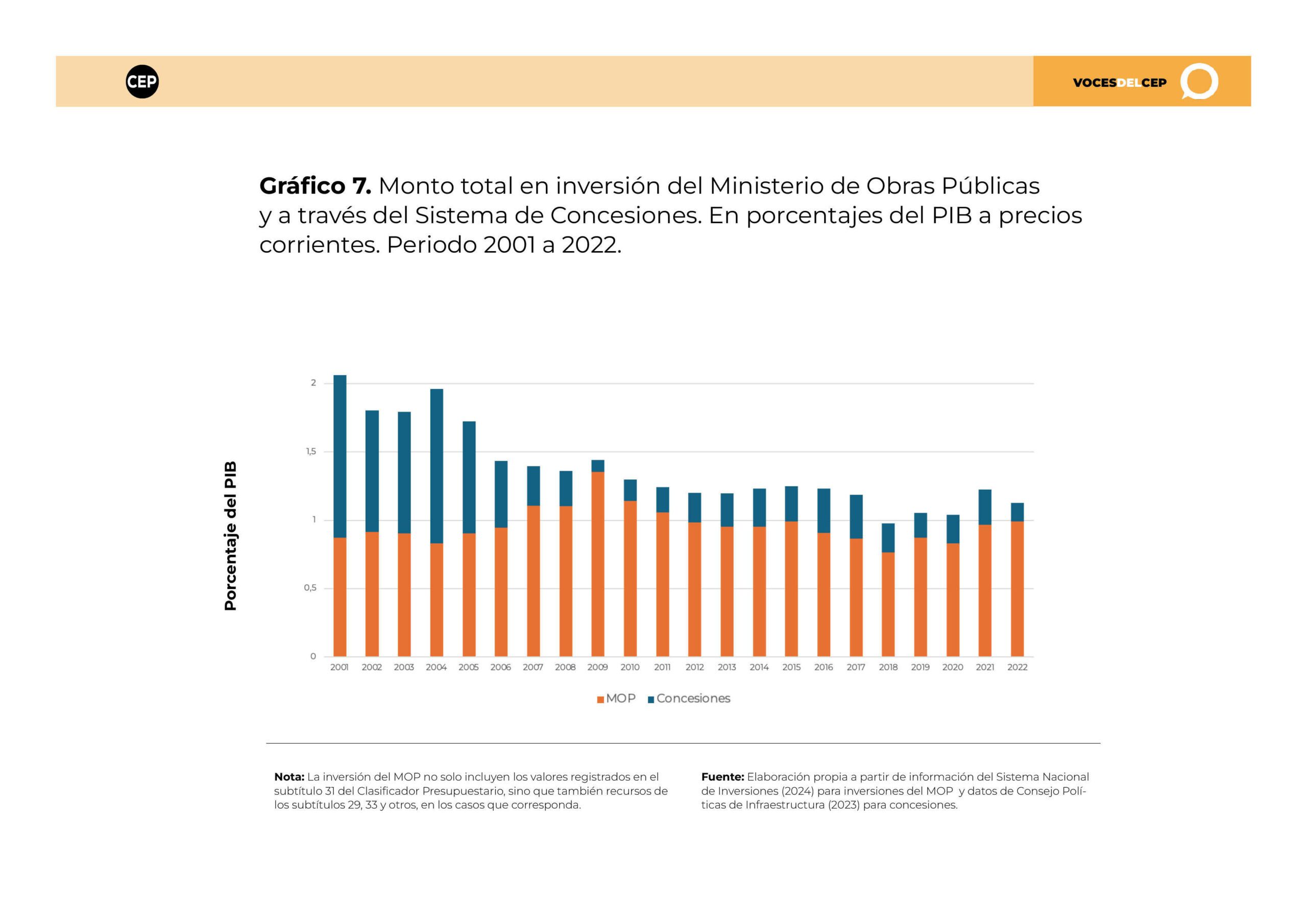

La inversión en infraestructura es fundamental para el crecimiento del país y está influenciada tanto por decisiones de política pública como por estrategias de grupos económicos nacionales y extranjeros. No solo forma parte de la Formación Bruta de Capital Fijo, sino que también genera una serie de externalidades positivas, promoviendo nuevas inversiones en el sector privado.

En este contexto, es preocupante la tendencia a la baja que esta inversión ha mostrado en las últimas dos décadas. En el siguiente gráfico se presenta la evolución de la inversión pública del Ministerio de Obras Públicas (MOP) junto con la participación del sector privado a través del Sistema de Concesiones. Este sistema permite que el Estado otorgue a empresas privadas el derecho de construir, operar y mantener infraestructuras públicas como carreteras, aeropuertos y hospitales, mediante contratos a largo plazo. En este caso, el sector privado aporta los recursos económicos y la tecnología necesarios para llevarlos a cabo, mientras que el Estado ofrece un marco legal y supervisa el cumplimiento del contrato.

(Puedes ver el gráfico en mayor detalle haciendo clic aquí)

Durante el primer quinquenio del siglo XXI, la inversión en infraestructura (MOP más concesiones) alcanzó una media cercana al 2% del PIB, gracias a un exitoso Sistema de Concesiones. Sin embargo, en la década siguiente (2005-2015), el impulso perdió fuerza, especialmente el componente de concesiones, con un promedio de 1,3% del PIB. Desde entonces, se observa una tendencia a la baja, con un promedio de 1,1 para el último quinquenio.

Recientemente, el Ejecutivo ha dado un paso auspicioso para aumentar la inversión en infraestructura pública, potenciando el modelo de concesiones. Se ha presentado una cartera de más de 20 proyectos para el próximo quinquenio, con un valor cercano al 4% del PIB. Es fundamental que se cumpla con la ejecución de esta ambiciosa agenda, que puede ayudarnos a revertir el déficit en infraestructura pública, mejorando nuestras perspectivas de crecimiento y desarrollo económico.

Para profundizar:

- Puntos de Referencia N° 696 ‘Evaluación Ambiental ante el Congreso. Diagnóstico parcial y propuestas de reforma insuficiente’ – Edesio Carrasco, José Francisco García y Luis Eugenio García-Huidobro.

- Puntos de Referencia N° 690 ‘Permisología Sectorial ante el Congreso. Examen crítico y propuestas de mejora’ – Luis Eugenio García-Huidobro, José Francisco García y Edesio Carrasco.

- Columna ‘Comercio Exterior e inversión extranjera: un amplio respaldo ciudadano’ – Carolina Valdivia.

- Puntos de Referencia N° 548 ‘Impuestos corporativos e inversión privada: Una actualización de la evidencia’ – Álvaro Cordero y Rodrigo Vergara.

- Propuestas de Política Pública N°10 / Junio 2015 – ‘Oposición local a inversiones: Análisis de la evidencia y consideraciones de diseño institucional para la búsqueda de acuerdos’ – Andrés Hernando y Slaven Razmilic.

En esta edición de nuestro boletín, queremos invitarte a disfrutar de algunas de las actividades realizadas. La primera es el seminario que tuvo lugar con motivo de la edición de mayo de “Voces del CEP”, llamado “De requisitos y plazos: propuestas para avanzar en permisología” y que contó con la participación de Nicolás Grau, ministro de Economía, y Ricardo Mewes, presidente de la CEP.

A este encuentro se sumó “Desafíos de la ley corta de isapres” con los senadores Juan Luis Castro y Sergio Gahona que buscó confrontar reflexiones sobre la nueva normativa.

Te recordamos que puedes mantenerte informado de nuestra agenda aquí o mandarnos un mensaje a nuestro nuevo canal en Whatsapp (+56958989491) para recibir todas las actualizaciones.

Si quieres recibir este boletín en tu mail, escríbenos a [email protected].